【税務講座】他人事じゃない!”老老相続”に備える対策5選|property technologies

サービス

2025年1月20日 15:30

近年、日本の超高齢化社会を背景に、”老老相続”が増加しています。これは、相続人も被相続人も高齢者であるケースを指し、手続きの複雑化や資産活用の停滞など、多くの問題を引き起こしています。

本記事では、”老老相続”が抱える代表的な問題点と、それに対処するための具体的な解決策をわかりやすく解説します。

「うちはお金持ちでもないし、家族の仲もいいから相続の心配なんてしなくて大丈夫」と思われた方も他人事ではないかもしれません。事前対策を講じ、将来の不安を解消しましょう。

本記事では、”老老相続”が抱える代表的な問題点と、それに対処するための具体的な解決策をわかりやすく解説します。

「うちはお金持ちでもないし、家族の仲もいいから相続の心配なんてしなくて大丈夫」と思われた方も他人事ではないかもしれません。事前対策を講じ、将来の不安を解消しましょう。

”老老相続”とはー

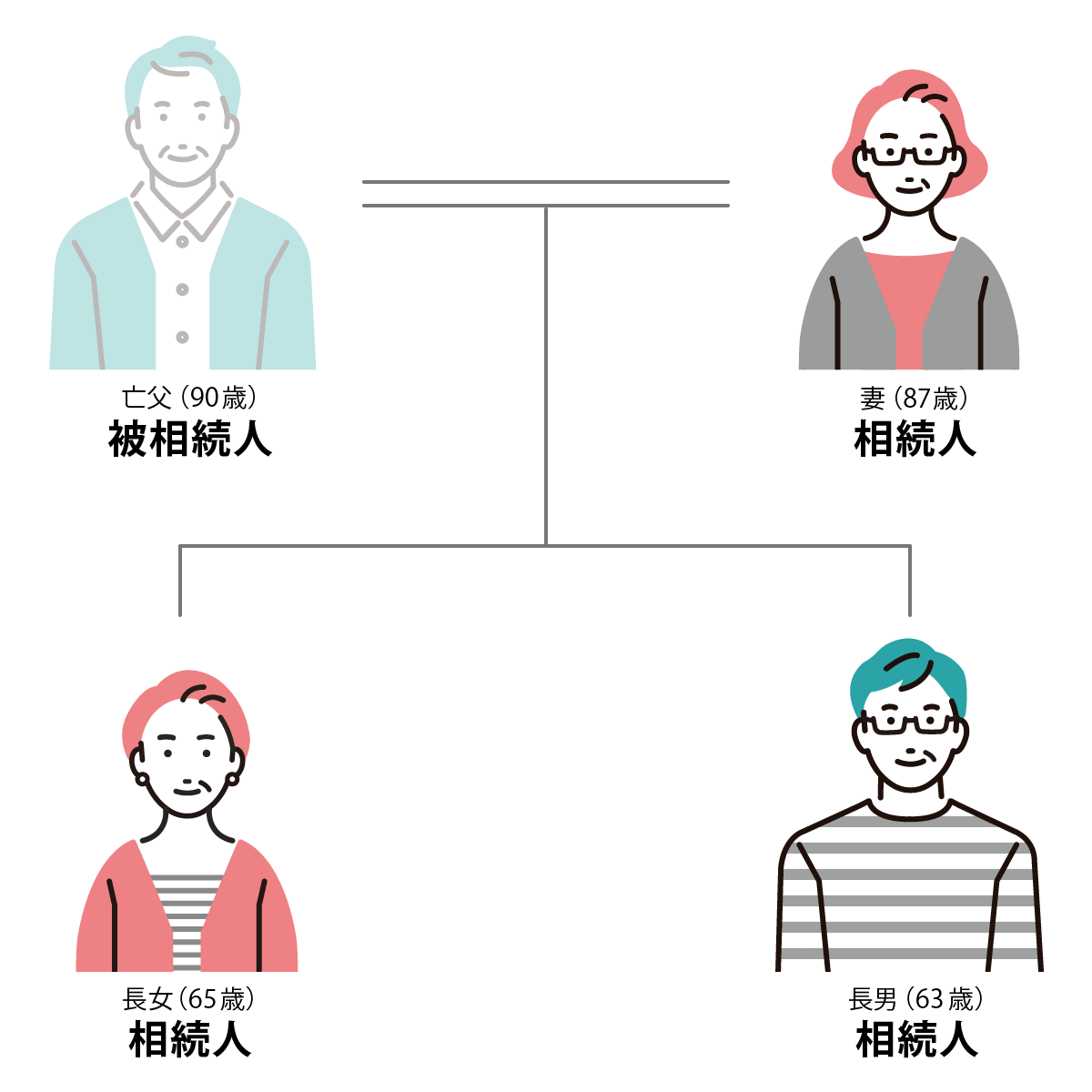

”老老相続”とは、被相続人(財産を残す人)と相続人(財産を受け取る人)の両方が高齢者である相続のことを指します。具体的には、80代や90代の親が亡くなり、その財産を60代や70代の子どもが相続するケースが該当します。

内閣府資料によれば、2019年時点で亡くなった被相続人のうち80歳以上の割合は全体の約72%、相続人のうち60歳以上の割合は52.1%にのぼっています。

内閣府資料によれば、2019年時点で亡くなった被相続人のうち80歳以上の割合は全体の約72%、相続人のうち60歳以上の割合は52.1%にのぼっています。

参考|高齢者の金融資産保有目的、遺産動機、被相続人の年齢構成等|内閣府(https://www5.cao.go.jp/j-j/wp/wp-je24/h06_hz030106.html)

”老老相続”が増加する背景―

現代では、医療技術の進歩や健康志向の高まりにより平均寿命が延び、相続が発生する年齢が高齢化しています。その結果、相続する側とされる側の両方が高齢者となる"老老相続"が増加しています。

また、少子化や晩婚化に伴い、子どもを持たない家庭が増加した影響で、兄弟姉妹間での相続が増え、高齢者同士での相続が避けられない状況が広がっています。

このように、社会全体の高齢化と家族構成の変化が、"老老相続"の増加を後押ししているといえるでしょう。

また、少子化や晩婚化に伴い、子どもを持たない家庭が増加した影響で、兄弟姉妹間での相続が増え、高齢者同士での相続が避けられない状況が広がっています。

このように、社会全体の高齢化と家族構成の変化が、"老老相続"の増加を後押ししているといえるでしょう。

”老老相続”が起きると何が問題なのかー

地域や社会の経済全体から見ると、”老老相続”により資産の次世代への移転が遅れることで、資産が十分に活用されないケース(資産の膠着状態)が増加してしまいます。

また、実際に相続をする私たち個人に目を移すと、①高齢者になると認知症のリスクや病気のリスクが高まることから「相続手続きの負担とトラブル」や「認知症による口座凍結問題」、②お金を必要とする現役世代へ資産が継承されない「資産の停滞と活用の不足」の問題が起こる可能性があります。そして今後、少子高齢化がさらに進行すれば、”老老相続”の可能性はますます高まると推測されます。

また、実際に相続をする私たち個人に目を移すと、①高齢者になると認知症のリスクや病気のリスクが高まることから「相続手続きの負担とトラブル」や「認知症による口座凍結問題」、②お金を必要とする現役世代へ資産が継承されない「資産の停滞と活用の不足」の問題が起こる可能性があります。そして今後、少子高齢化がさらに進行すれば、”老老相続”の可能性はますます高まると推測されます。

”老老相続”でよくある問題点

高齢化社会の進展に伴い、"老老相続"の問題は深刻化しています。高齢者本人だけでなく、社会にどのような影響を与えるのか、主な3つの問題点についてみていきましょう。

(1)資産の停滞と活用の不足

”老老相続”では、高齢の相続人が資産を適切に管理できない場合、資産の活用が停滞することがあります。例えば、個人が所有する不動産や預貯金が放置されることで、本来ならば生み出せる経済効果が失われてしまいます。このような状況は「機会損失」と呼ばれ、将来的に得られるはずだった利益を逃すことにつながります。

(2)認知症による口座凍結問題

被相続人が認知症を発症した場合、本人名義の銀行預金が凍結されてしまいます。結果として必要な介護費用や施設入所費用を家族が引き出せなくなり、支払いが滞る恐れが生じます。

(3)相続手続きの負担とトラブル

”老老相続”で最も深刻な課題は、相続人が認知症や介護を必要とする状況にある場合です。特に認知症の相続人がいる場合、成年後見制度を利用する必要があり、手続きに多くの時間と手間がかかるため、遺産分割や相続税の納付が遅れるリスクがあります。

また、高齢の相続人が手続きを行う場合、体力や認知能力の低下が原因で様々な問題が発生することがあります。意思表示が不明確な場合、家族間で意見の対立が起き、トラブルに発展することも少なくありません。

特に、不動産のように分割が困難な財産が多い場合、相続争いの原因となることが多いです。誰が引き継ぎ、誰が管理していくのか。ひとつの不動産を複数の相続人で共有するのは難しく、複数の不動産がある場合でも、その中で評価額の高い物件を巡り揉め事が起こりやすくなります。

また、高齢の相続人が手続きを行う場合、体力や認知能力の低下が原因で様々な問題が発生することがあります。意思表示が不明確な場合、家族間で意見の対立が起き、トラブルに発展することも少なくありません。

特に、不動産のように分割が困難な財産が多い場合、相続争いの原因となることが多いです。誰が引き継ぎ、誰が管理していくのか。ひとつの不動産を複数の相続人で共有するのは難しく、複数の不動産がある場合でも、その中で評価額の高い物件を巡り揉め事が起こりやすくなります。

”老老相続” ×不動産

不動産は相続財産の中でも特に注意が必要です。管理負担や共有化によるトラブルなど、”老老相続”特有の課題を詳しくみていきましょう。

不動産の管理・維持の負担

”老老相続”で不動産を相続した場合、高齢の相続人にとって物件の管理や維持が大きな負担となります。

特に、相続した不動産が賃貸物件であれば、空室リスクや修繕の必要性が発生し、管理業務の負担が増します。また、親が居住していた実家を相続した場合、相続人が遠方に住んでいると、物件管理に労力と費用がかかり、空き家問題が深刻化する可能性があります。さらに、老朽化した物件では解体費用や固定資産税などのコストが加わり、相続人の負担が増大します。

特に、相続した不動産が賃貸物件であれば、空室リスクや修繕の必要性が発生し、管理業務の負担が増します。また、親が居住していた実家を相続した場合、相続人が遠方に住んでいると、物件管理に労力と費用がかかり、空き家問題が深刻化する可能性があります。さらに、老朽化した物件では解体費用や固定資産税などのコストが加わり、相続人の負担が増大します。

不動産の共有化

不動産は現金のように平等に分割しにくい財産です。そのため、相続人全員が共同で所有する形になるケースが多く、これがトラブルの原因となります。共同所有では、修繕や売却に関する意思決定が進まず、管理が滞ることが少なくありません。例えば、不動産を売却したい相続人と、維持したい相続人の意見が対立することで問題が長期化する場合があります。

「相続人が数人あるときは、相続財産は、その共有に属する。」≪民法第898条≫

つまり、相続人全員がそれぞれの持分に応じ、不動産という「1つのもの」を有しているという状態です。そのため不動産の所有者は各共同相続人全員であり、一部の相続人を除いて勝手に相続不動産の売却をすることは出来ません。意思決定が遅れることで物件の価値を下げてしまうリスクもあります。

”老老相続”で困らない 5つの対策

"老老相続"に備えるためには、早めの対策が重要です。ここでは、具体的な対策方法を5つご紹介します。

(1)生前贈与で資産を早めに移転

生前贈与を活用することで、相続人が若いうちに資産を引き継ぎ、より有効に活用できます。

財産の贈与には贈与税がかかりますが、賢く贈与税の基礎控除や非課税枠を利用すれば贈与税がかからず、生前贈与する側にも節税のメリットがあります。

生前贈与しても”老老相続”が発生することには変わりはありませんが、あらかじめ「相続財産を把握しスリム化する」「分割が難しい不動産を整理する」ことで、相続の手続きは格段にスムーズになります。

財産の贈与には贈与税がかかりますが、賢く贈与税の基礎控除や非課税枠を利用すれば贈与税がかからず、生前贈与する側にも節税のメリットがあります。

生前贈与しても”老老相続”が発生することには変わりはありませんが、あらかじめ「相続財産を把握しスリム化する」「分割が難しい不動産を整理する」ことで、相続の手続きは格段にスムーズになります。

(2)遺言書の作成で意思を明確に

ご自身がなくなったときに備えて、あらかじめ遺言書を公正証書で作成することで、遺産分割協議を省略し相続人同士のトラブルを未然に防ぐことが可能です。なお、遺言書の形式は「自筆証書遺言」「公正証書遺言」「秘密証書遺言」の3種類があり、遺言形式の違いや法的に有効な遺言書の作成の仕方については、必要に応じて税理士に相談することをお勧めします。

(3)家族信託の活用

家族信託とは「財産管理の一手法」であり、家族が信託契約を通じて財産の管理・処分を相手(一般的には信頼できる家族)に委任する仕組みです。多くの例として、親と子で家族信託を契約しておけば、相続人である親が病気や認知症になり財産の管理能力を失ってしまった場合でも、受託者の子が親の代わりに相続手続きや相続財産の管理ができます(認知症リスクを回避し、スムーズな資産運用が可能となります)。

家族信託制度は、皆様の大切な「資産」と「想い」を信頼できる家族に託する制度であるため、この制度の利用を検討する際には、『信託財産(信託する財産は何か)』『信託目的(何のために信託契約を結ぶか)』『受託者(誰に信託するか)』の3つを明確にしておくことが非常に重要となります。

家族信託制度は、皆様の大切な「資産」と「想い」を信頼できる家族に託する制度であるため、この制度の利用を検討する際には、『信託財産(信託する財産は何か)』『信託目的(何のために信託契約を結ぶか)』『受託者(誰に信託するか)』の3つを明確にしておくことが非常に重要となります。

家族信託の基本的な仕組みやメリット・デメリット等については、以下の記事「迫る”認知症高齢者時代”、親子で考える「家族信託」」にて触れていますのでお読みください。

(4)成年後見制度の活用

被相続人が判断能力を失った場合に備え、家庭裁判所を通じて成年後見人を設定することも重要です。

※家族信託契約の当事者が既に意思能力(判断能力)を失っているとみなされる場合は、契約行為ができないため、「(3)家族信託制度」の活用はできません。

成年後見人とは、認知症などの理由により意思決定能力が低下した方に代わり財産の管理をする人のことです。成年後見人の設定の仕方については、必要に応じて税理士に相談することをお勧めします。

※家族信託契約の当事者が既に意思能力(判断能力)を失っているとみなされる場合は、契約行為ができないため、「(3)家族信託制度」の活用はできません。

成年後見人とは、認知症などの理由により意思決定能力が低下した方に代わり財産の管理をする人のことです。成年後見人の設定の仕方については、必要に応じて税理士に相談することをお勧めします。

(5)不動産に関する事前整理と計画

不動産は相続前に整理しておくことで多くの問題を回避できます。事前に不動産の価値を専門家に査定してもらい、残すべき不動産と売却を検討する不動産に色分けを行います。必要のない不動産は事前に売却し、承継しやすい現金にしておくと多くのトラブルを回避できます。

不動産の所有者が「健康で判断能力を有した状態」の時に、所有不動産の「今」の資産価値を把握しておくことをおすすめします。不動産の整理に際しては、以下の記事にて「実家じまい(マンションじまい)」のリアルな数字や「終活生にとっての不動産」に触れていますのでお読みください。

「100秒deキャッチアップ!!知っておきたい『実家じまい(マンションじまい)』のリアルな数字」

「100秒deキャッチアップ!!知っておきたい『終活生にとっての不動産』」

また、被相続人の実家が空き家の場合は「被相続人の居住用財産(空き家)を売ったときの特例」を活用し税流出を抑えられることも可能です。必要に応じて税理士に相談することをお勧めします。

よくある質問(FAQ)

Q1: ”老老相続”を避けるためにはいつから準備すべきですか?

A1: 早めの準備が大切です。相続人が60歳を超える前に計画を立てることを推奨します。

Q2: 認知症の親がいる場合、今からできることは?

A2: 家族信託の契約や成年後見制度の活用を検討してください。

Q3: 生前贈与のデメリットはありますか?

A3: 高額な贈与を行う場合、贈与税が発生する可能性があります。税理士に相談することで適切な計画が立てられます。

Q4: 親の所有財産についてあまり把握していませんが、今からできることは?

A4: 「定期的な財産棚卸し」を推奨します。財産の全体像が明確になり適切な対策を講じやすくするために、財産をリスト化し、定期的に確認・更新する習慣をつけましょう。

Q5: 複雑な相続問題はどこに相談すればいいのでしょうか?

A5: 専門家(弁護士、税理士、司法書士)へ相談されることを推奨します。加えて、60代から早めに始めることが理想です。備えあれば後悔なし!早すぎる事前対策はありません。

まとめ

”老老相続”は、適切な対策を取らない場合、資産の活用が滞ったり家族間のトラブルにつながることもあります。しかし、生前贈与や遺言書作成、家族信託などの対策を講じることで、問題を未然に防ぐことが可能です。

高齢化社会のいま、”老老相続”は誰もが直面する可能性があります。

相続が発生する前に”老老相続”について理解を深めておき、お悩みの方は、ぜひ早めに専門家に相談して最適な解決策を見つけてください。

(編集・執筆/property technologies 永江 直人)

適用に際しての具体的な注意点

・上記は令和6年10月末時点の適用法令・通達等に基づき記載しております。

・上記事例等は一例であり実際に適用する場合にはご自身が適用要件を満たしているか専門家等にご確認の上適切にご対応頂きますようお願い致します。

・本記事の記載内容にあてはめて適用することを保証するものではありませんのでご留意願います。

監修/齋藤 久誠(さいとう ひさなり)

齋藤久誠公認会計士・税理士事務所

代表公認会計士・税理士

2007年 有限責任監査法人トーマツ入社

2011年~2023年 みずほフィナンシャルグループにて金融資産30億円超の富裕層向け相続承継対策のコンサルタントとして、これまで300件超の相続対策の相談対応、100件超の創業家向け相続承継コンサルティングを実施。

現在は独立開業し、創業家顧問や税理士法人の顧問に就任しつつ幅広い層に向けたソリューションを提供。

代表公認会計士・税理士

2007年 有限責任監査法人トーマツ入社

2011年~2023年 みずほフィナンシャルグループにて金融資産30億円超の富裕層向け相続承継対策のコンサルタントとして、これまで300件超の相続対策の相談対応、100件超の創業家向け相続承継コンサルティングを実施。

現在は独立開業し、創業家顧問や税理士法人の顧問に就任しつつ幅広い層に向けたソリューションを提供。

株式会社property technologies(プロパティ・テクノロジーズ)について

「UNLOCK YOUR POSSIBILITIES. ~テクノロジーで人生の可能性を解き放つ~」というミッションを掲げています。年間33,000件超の不動産価格査定実績やグループ累計約12,000戸の不動産販売で培ったリアルな取引データ・ノウハウを背景に、「リアル(住まい)×テクノロジー」で実現する「誰もが」「いつでも」「何度でも」「気軽に」住み替えることができる未来に向け、手軽でお客様にとって利便性の高い不動産取引を提供しています。

<会社概要>

会社名:株式会社property technologies

代表者:代表取締役社長 濱中 雄大

URL:https://pptc.co.jp/

本社:東京都渋谷区本町3-12-1 住友不動産西新宿ビル6号館12階

設立:2020年11月16日

上場:東京証券取引所グロース市場(5527)

<会社概要>

会社名:株式会社property technologies

代表者:代表取締役社長 濱中 雄大

URL:https://pptc.co.jp/

本社:東京都渋谷区本町3-12-1 住友不動産西新宿ビル6号館12階

設立:2020年11月16日

上場:東京証券取引所グロース市場(5527)

本掲載内容は、情報提供を目的とし掲載時点の法令等に基づき掲載されており、その正確性や確実性を保証するものではありません。

本掲載内容に基づくお客様の決定・行為およびその結果について、当社グループは一切の責任を負いません。最終的な判断はお客様ご自身のご判断でなさるようにお願いします。

なお、本掲載内容は予告なしに変更されることがあります。