2社に1社は会計ソフト使わず 中小企業の「原価計算」についての実態調査を実施

調査・報告

2017年3月27日 10:00株式会社エフアンドエムでは、エフアンドエムクラブ会員企業に対し中小企業の「原価計算」についての実態調査を行いました。

■1.調査背景

当社が2016年夏に行った調査では、「部門別の営業利益を計算している企業は全体の34.2%」という結果でした。営業利益は、売上から原価を引いた売上総利益(粗利益)から、さらに販売費及び一般管理費(販管費)を引いたものです。販管費の部門配分を行う以前に、部門別の原価計算・粗利益の計算ができていない企業も多いのではないかという観点から、今回の実態調査を行いました。

■2.調査概要

調査期間 :2016年9月9日~2016年11月24日

調査対象 :エフアンドエムクラブ会員企業

※エフアンドエムクラブ会員企業とは、

エフアンドエムから中小企業向け

管理部門援サービスの提供を受けている企業

有効回答数:615社

調査エリア:全国

■3.調査結果

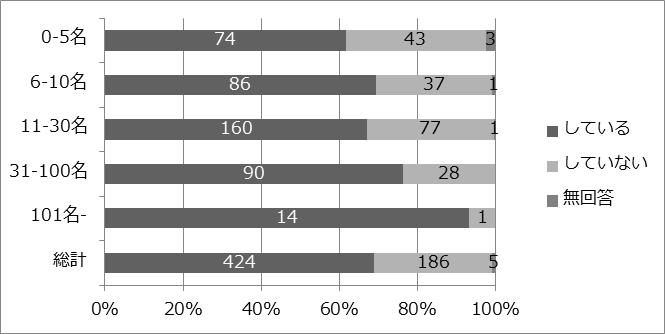

図1のとおり、部門別の原価計算は全体の約7割の企業で行われています。特に、従業員数が100名超の企業になると、ほとんどの企業で行われています。また、従業員数が100名以下の企業でも、従業員数によらず、概ね7割の企業で行われていることから、部門別の原価計算と企業規模(従業員数)はそれほど相関しないことがわかります。

<図1 従業員数別 部門別原価計算実施状況(n=615)>

https://www.atpress.ne.jp/releases/120752/img_120752_1.jpg

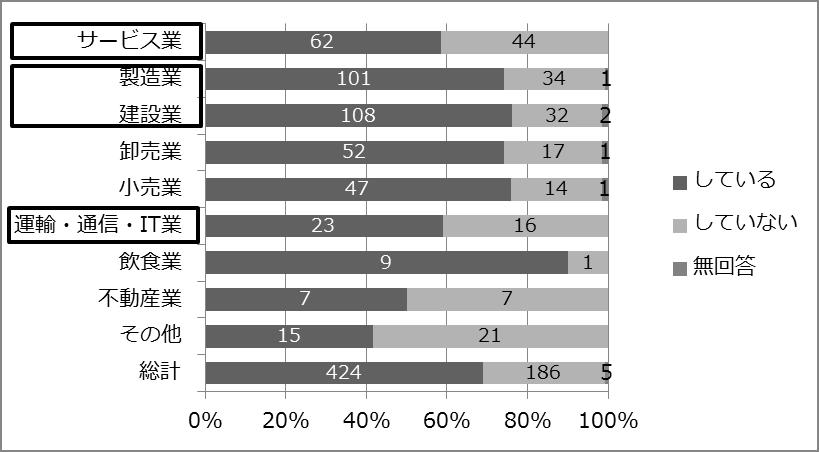

次に、部門別の原価計算の実施状況を業種別に集計しました。製造業や建設業においては、材料費や労務費を製品別・工事別に配分するのが困難であり、部門別の原価計算は進んでいないと予想していましたが、卸売業や小売業と同等の水準である約75%が実施していました。他方で、サービス業や運輸・通信・IT業においては、実施率が60%弱と総計を下回っています。

<図2 業種別 部門別原価計算実施状況(n=615)>

https://www.atpress.ne.jp/releases/120752/img_120752_2.jpg

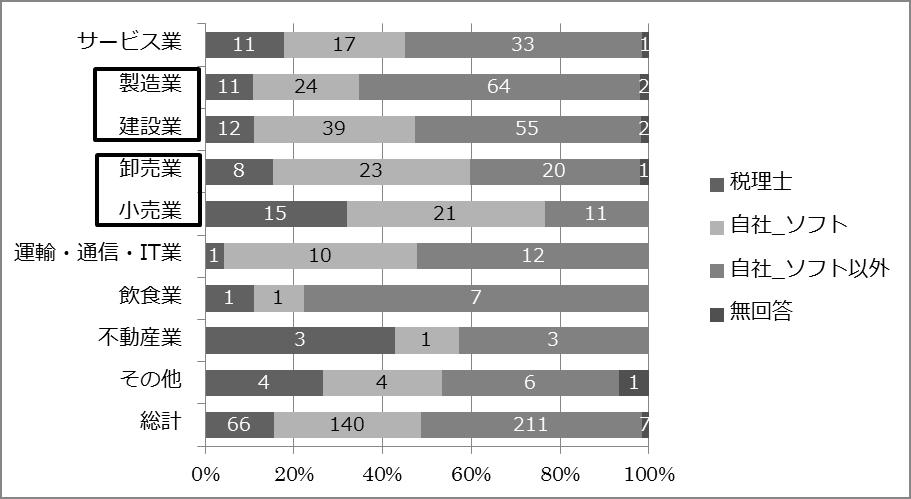

部門別に原価計算を行っている企業に関し、計算方法を業種別に集計した結果を図3にまとめました。計算を税理士など社外に任せている企業は全体の約15%であり、多くの企業が自社で行っていることがわかります。具体的な計算方法としては、卸売業や小売業ではソフトを利用している企業が多いのに対して、製造業や建設業ではソフト以外の方法で管理をしている企業が多いことがわかりました。各企業にヒアリングしたところ、卸売業や小売業では業種に特化した基幹システムを導入して対応しているのに対して、製造業や建設業では各製品や各工事と原価の結びつきが複雑であることが多く、市販のシステムやソフトでは対応しきれず、Excelや工事台帳を用いて対応せざるを得ない事例が見られました。

<図3 業種別 部門別原価計算方法(n=424)>

https://www.atpress.ne.jp/releases/120752/img_120752_3.jpg

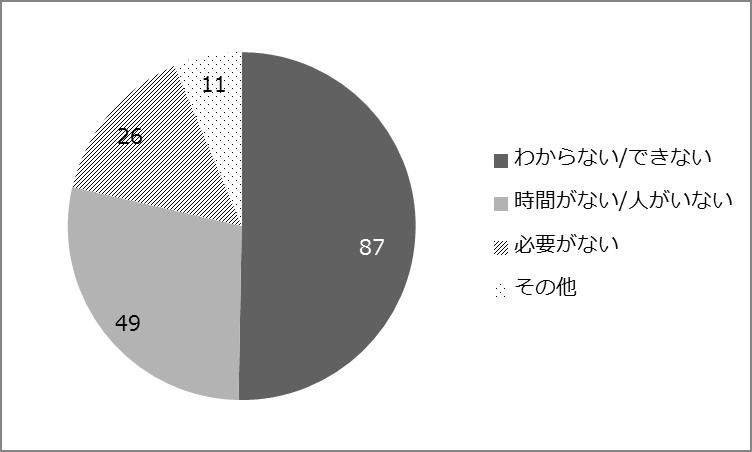

部門別に原価計算を行っていない企業に対してその理由を聞きました(図4)。回答があった173社中51%の企業が「わからない」「できない」など能力的な理由をあげました。また、29%の企業が「時間がない」「人がいない」など時間的な理由をあげました。部門別に原価計算をする必要がないと答えた企業は15%に過ぎず、多くの企業が必要性を感じながらも能力的な理由や時間的な理由で断念していることがわかりました。

<図4 部門別 原価計算をしない理由(n=173)>

https://www.atpress.ne.jp/releases/120752/img_120752_4.jpg

当社が支援している製造業の企業では、工員は一日の中で複数の得意先の仕事をこなしているが時間管理ができておらず、得意先ごとの原価が計算できていませんでした。そこで、請けた仕事が利益に繋がっているのかを把握するために、日報を導入し工員の時間管理を行いました。日報の作成に時間がかかり過ぎると本末転倒のため、得意先は選択式とし、作業内容と作業時間だけを書き加えるという簡易的なもの(約5分で記入が済むもの)を使用しました。日報作成を始めて2週間の段階で一旦集計したところ、得意先ごとの利益率に顕著な差があらわれました。当該企業ではこの結果をもとに、利益率の低い得意先ではどのような作業が多いのか、またその理由についての検証会議を実施し、作業改善を進めています。

■4.総評

部門別の原価計算を行っている企業のうち、外注(税理士など)や専門のソフトを使用している企業は半数であり、残りの半数は伝票を振り分けたりExcelを使用したりと、社内で工夫をして管理をしています。社外の力を借りている企業が多いと予想していた当社としては、この結果は意外でした。全社に通ずる画一的な管理方法はなく、どの企業も多かれ少なかれ自社に合った原価計算ができるよう工夫をしています。手間がかかることですが、部門別の利益を計算することは経営方針に関わる会計の重要な役割です。重要であるからこそ、今部門別の原価計算ができていない企業も、近道を欲すでも諦めるでもなく、地道なルールを作り、運用することから始めることをおすすめします。

■1.調査背景

当社が2016年夏に行った調査では、「部門別の営業利益を計算している企業は全体の34.2%」という結果でした。営業利益は、売上から原価を引いた売上総利益(粗利益)から、さらに販売費及び一般管理費(販管費)を引いたものです。販管費の部門配分を行う以前に、部門別の原価計算・粗利益の計算ができていない企業も多いのではないかという観点から、今回の実態調査を行いました。

■2.調査概要

調査期間 :2016年9月9日~2016年11月24日

調査対象 :エフアンドエムクラブ会員企業

※エフアンドエムクラブ会員企業とは、

エフアンドエムから中小企業向け

管理部門援サービスの提供を受けている企業

有効回答数:615社

調査エリア:全国

■3.調査結果

図1のとおり、部門別の原価計算は全体の約7割の企業で行われています。特に、従業員数が100名超の企業になると、ほとんどの企業で行われています。また、従業員数が100名以下の企業でも、従業員数によらず、概ね7割の企業で行われていることから、部門別の原価計算と企業規模(従業員数)はそれほど相関しないことがわかります。

<図1 従業員数別 部門別原価計算実施状況(n=615)>

https://www.atpress.ne.jp/releases/120752/img_120752_1.jpg

次に、部門別の原価計算の実施状況を業種別に集計しました。製造業や建設業においては、材料費や労務費を製品別・工事別に配分するのが困難であり、部門別の原価計算は進んでいないと予想していましたが、卸売業や小売業と同等の水準である約75%が実施していました。他方で、サービス業や運輸・通信・IT業においては、実施率が60%弱と総計を下回っています。

<図2 業種別 部門別原価計算実施状況(n=615)>

https://www.atpress.ne.jp/releases/120752/img_120752_2.jpg

部門別に原価計算を行っている企業に関し、計算方法を業種別に集計した結果を図3にまとめました。計算を税理士など社外に任せている企業は全体の約15%であり、多くの企業が自社で行っていることがわかります。具体的な計算方法としては、卸売業や小売業ではソフトを利用している企業が多いのに対して、製造業や建設業ではソフト以外の方法で管理をしている企業が多いことがわかりました。各企業にヒアリングしたところ、卸売業や小売業では業種に特化した基幹システムを導入して対応しているのに対して、製造業や建設業では各製品や各工事と原価の結びつきが複雑であることが多く、市販のシステムやソフトでは対応しきれず、Excelや工事台帳を用いて対応せざるを得ない事例が見られました。

<図3 業種別 部門別原価計算方法(n=424)>

https://www.atpress.ne.jp/releases/120752/img_120752_3.jpg

部門別に原価計算を行っていない企業に対してその理由を聞きました(図4)。回答があった173社中51%の企業が「わからない」「できない」など能力的な理由をあげました。また、29%の企業が「時間がない」「人がいない」など時間的な理由をあげました。部門別に原価計算をする必要がないと答えた企業は15%に過ぎず、多くの企業が必要性を感じながらも能力的な理由や時間的な理由で断念していることがわかりました。

<図4 部門別 原価計算をしない理由(n=173)>

https://www.atpress.ne.jp/releases/120752/img_120752_4.jpg

当社が支援している製造業の企業では、工員は一日の中で複数の得意先の仕事をこなしているが時間管理ができておらず、得意先ごとの原価が計算できていませんでした。そこで、請けた仕事が利益に繋がっているのかを把握するために、日報を導入し工員の時間管理を行いました。日報の作成に時間がかかり過ぎると本末転倒のため、得意先は選択式とし、作業内容と作業時間だけを書き加えるという簡易的なもの(約5分で記入が済むもの)を使用しました。日報作成を始めて2週間の段階で一旦集計したところ、得意先ごとの利益率に顕著な差があらわれました。当該企業ではこの結果をもとに、利益率の低い得意先ではどのような作業が多いのか、またその理由についての検証会議を実施し、作業改善を進めています。

■4.総評

部門別の原価計算を行っている企業のうち、外注(税理士など)や専門のソフトを使用している企業は半数であり、残りの半数は伝票を振り分けたりExcelを使用したりと、社内で工夫をして管理をしています。社外の力を借りている企業が多いと予想していた当社としては、この結果は意外でした。全社に通ずる画一的な管理方法はなく、どの企業も多かれ少なかれ自社に合った原価計算ができるよう工夫をしています。手間がかかることですが、部門別の利益を計算することは経営方針に関わる会計の重要な役割です。重要であるからこそ、今部門別の原価計算ができていない企業も、近道を欲すでも諦めるでもなく、地道なルールを作り、運用することから始めることをおすすめします。