アクサ生命調べ 金融リテラシーが高いと思うアニメキャラクター TOP2 「ドラえもん」、「江戸川コナン」

~金融リテラシーと健康リテラシーに関する意識調査2021~

アクサ生命保険株式会社(本社:東京都港区、代表取締役社長兼CEO:安渕 聖司)は、全国の20歳~69歳の男女を対象に、『金融リテラシーと健康リテラシーに関する意識調査2021』をインターネットリサーチで実施し、1,000名の有効サンプルを集計した結果をまとめました。

[調査結果]

●リテラシーについて

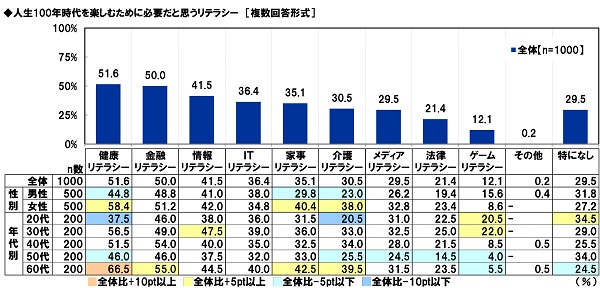

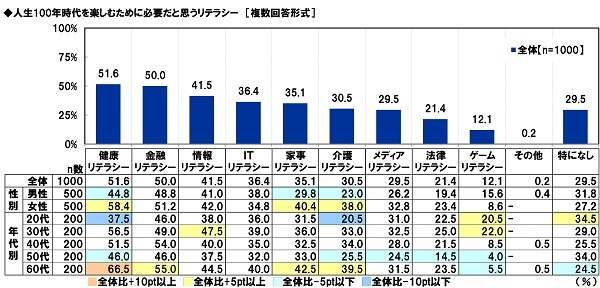

≫人生100年時代を楽しむために必要だと思うリテラシー 1位「健康リテラシー」、2位「金融リテラシー」

全国の20歳~69歳の男女1,000名(全回答者)に、人生100年時代を楽しむために必要だと思うリテラシーを聞いたところ、「健康リテラシー」(51.6%)が1位、「金融リテラシー」(50.0%)が僅差で2位となりました。健康・医療に関する知識や能力、お金や金融に関する知識や能力が欠かせないと感じている人が多いことが読み取れます。次いで、3位「情報リテラシー」(41.5%)、4位「ITリテラシー」(36.4%)、5位「家事リテラシー」(35.1%)となりました。

男女別にみると、女性では「健康リテラシー」が58.4%、「家事リテラシー」が40.4%、「介護リテラシー」が38.0%と、男性(順に44.8%、29.8%、23.0%)と比べて10ポイント以上高くなりました。

年代別にみると、60代では「健康リテラシー」(66.5%)や「金融リテラシー」(55.0%)、「家事リテラシー」(42.5%)、「介護リテラシー」(39.5%)が他の年代と比べて高くなりました。60代となりシニアライフが身近となる過程で、欠かせないと考えるリテラシーが増え、健康や金融、家事、介護に関する知識や能力の重要性を実感する人が多いようです。

●マネー教育について

≫「マネー教育を受けたことがある」15.4%。20代では21.5%

マネー教育を受けた場所 20代では「学校」が1位

≫自身がマネー教育を受けたかった時期 『高校生以下の時期』が64.7%

≫子どもがマネー教育を受け始めるべきだと思う時期 『中学生以下の時期』が58.8%

お金の使い方・貯め方・増やし方・管理の仕方などについて学ぶ「マネー教育」について質問しました。

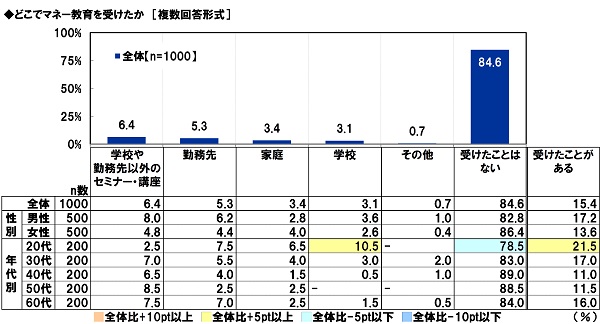

まず、全回答者(1,000名)に、マネー教育を受けたことがあるか、受けたことがある人はどこで受けたか聞いたところ、「学校や勤務先以外のセミナー・講座」が6.4%、「勤務先」が5.3%、「家庭」が3.4%、「学校」が3.1%、「その他」が0.7%となり、『受けたことがある』という人は15.4%でした。他方、「受けたことはない」は84.6%となりました。大多数の人は、金融リテラシーを高めるきっかけの一つとなるマネー教育を受けた経験がないようです。

年代別にみると、20代では「学校」(10.5%)が最も高く、マネー教育を受けたことがある人の割合は21.5%と、他の年代と比べて高くなりました。2022年4月からは高校の家庭科の授業でマネー教育が行われるようになります。今後、マネー教育を受けたことがあるという人は、若い世代から増えていくのではないでしょうか。

次に、自身がマネー教育を受けたかった時期と子どもがマネー教育を受け始めるべきだと思う時期を聞きました。

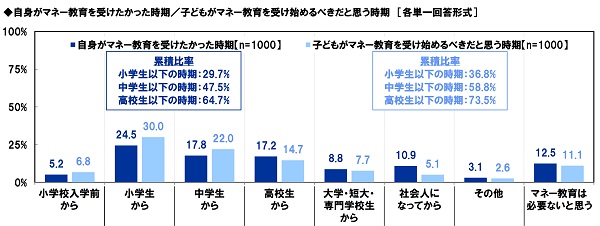

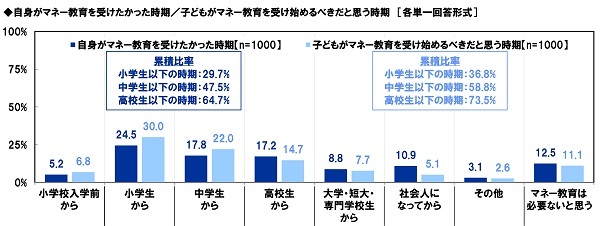

自身がマネー教育を受けたかった時期では、「小学校入学前から」が5.2%、「小学生から」が24.5%、「中学生から」が17.8%、「高校生から」が17.2%となり、『高校生以下の時期』(64.7%)が半数以上を占めました。

他方、子どもがマネー教育を受け始めるべきだと思う時期では、「小学校入学前から」が6.8%、「小学生から」が30.0%、「中学生から」が22.0%となり、『中学生以下の時期』(58.8%)が半数以上を占めました。子どものマネー教育は、自分が受けたかったと思う時期より早めに開始したほうがいいと考える大人が多いようです。

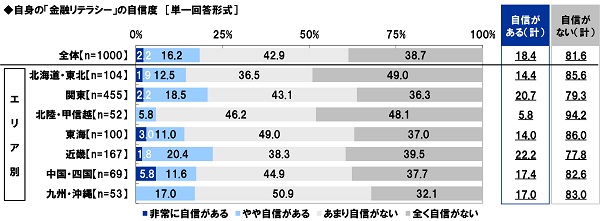

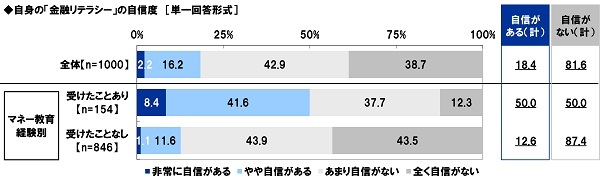

●金融リテラシーの自信度

≫「金融リテラシーに自信がある」18.4%

金融リテラシーに最も自信を持っている世代は60代

≫「金融リテラシーに自信がある」近畿では高く22.2%

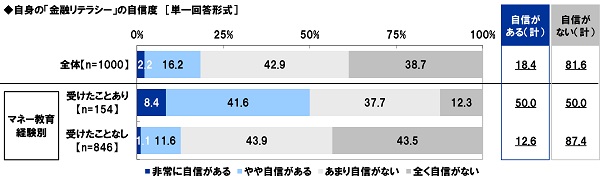

マネー教育を受けたことがある人の半数が「金融リテラシーに自信あり」と回答

金融リテラシー(お金・金融・経済などの知識・能力)について質問しました。

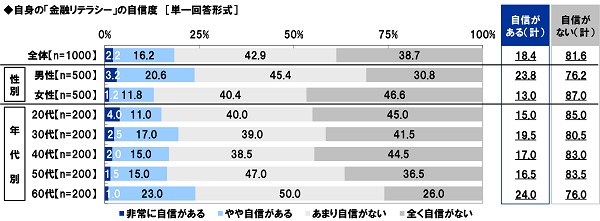

全回答者(1,000名)に、自身の「金融リテラシー」にどのくらい自信を持っているか聞いたところ、「非常に自信がある」が2.2%、「やや自信がある」が16.2%で、合計した『自信がある(計)』は18.4%、「全く自信がない」が38.7%、「あまり自信がない」が42.9%で、合計した『自信がない(計)』は81.6%となりました。金融リテラシーに自信を持てないという人が全体の大多数を占めました。

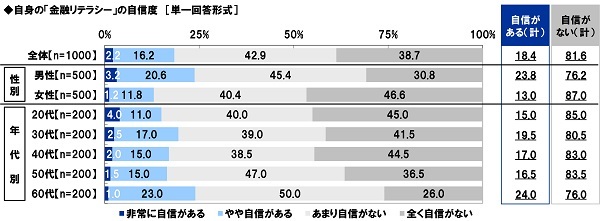

男女別にみると、自信があると回答した人の割合は、男性では23.8%と、女性(13.0%)と比べて10.8ポイント高くなりました。

年代別にみると、自信があると回答した人の割合は、60代(24.0%)が最も高く、20代(15.0%)が最も低くなりました。

エリア別にみると、自信があると回答した人の割合は、北海道・東北14.4%、関東20.7%、北陸・甲信越5.8%、東海14.0%、近畿22.2%、中国・四国17.4%、九州・沖縄17.0%と、大半のエリアで1割半から2割強となった一方、北陸・甲信越は1割未満にとどまりました。

さらに、マネー教育を受けた経験別にみると、自信があると回答した人の割合は、マネー教育を受けたことがある人では50.0%と、マネー教育を受けたことがない人(12.6%)の約4倍となりました。マネー教育でお金の使い方・貯め方・増やし方・管理の仕方などについて学ぶ機会を得たことが、金融リテラシーに対する理解やそれらの実践に繋がっているのではないでしょうか。

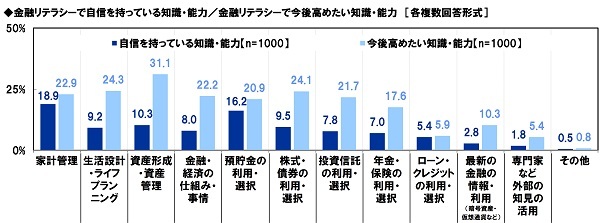

●金融リテラシーについて

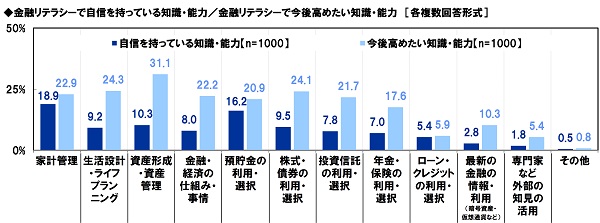

≫金融リテラシーで自信があること 1位「家計管理」、2位「預貯金の利用・選択」

≫金融リテラシーで今後高めたいこと 1位「資産形成・資産管理」、2位「生活設計・ライフプランニング」

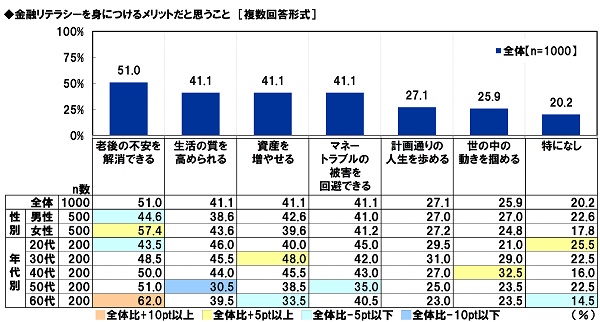

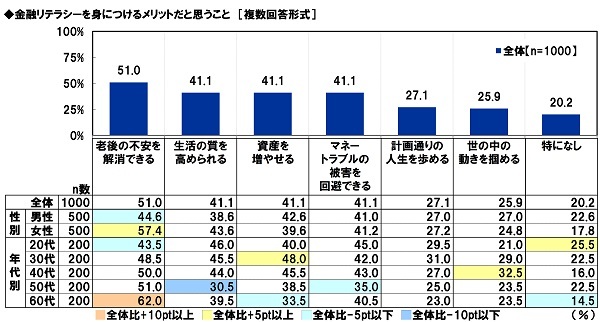

≫金融リテラシーを身につけることのメリット 1位「老後の不安を解消できる」

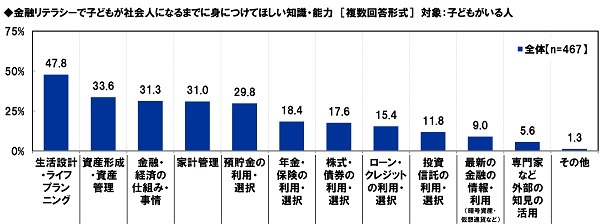

≫子どもに社会人になるまでに身につけてほしい金融リテラシー

1位「生活設計・ライフプランニング」、2位「資産形成・資産管理」、3位「金融・経済の仕組み・事情」

≫子どもに金融リテラシーを身につけてほしい理由 1位「お金のことで苦労してほしくないから」

金融リテラシーについて、自信を持っている知識・能力や今後高めたい知識・能力を質問しました。

全回答者(1,000名)に、金融リテラシーで自信を持っている知識・能力を聞いたところ、1位「家計管理」(18.9%)、2位「預貯金の利用・選択」(16.2%)、3位「資産形成・資産管理」(10.3%)、4位「株式・債券の利用・選択」(9.5%)、5位「生活設計・ライフプランニング」(9.2%)となりました。

また、金融リテラシーで今後高めたい知識・能力を聞いたところ、1位「資産形成・資産管理」(31.1%)、2位「生活設計・ライフプランニング」(24.3%)、3位「株式・債券の利用・選択」(24.1%)、4位「家計管理」(22.9%)、5位「金融・経済の仕組み・事情」(22.2%)となりました。

金融リテラシーを身につけるメリットだと思うことを聞いたところ、「老後の不安を解消できる」(51.0%)が最も高く、半数を超えました。次いで高くなったのは、「生活の質を高められる」、「資産を増やせる」、「マネートラブルの被害を回避できる」(いずれも41.1%)でした。

男女別にみると、女性では「老後の不安を解消できる」は57.4%、「生活の質を高められる」は43.6%と、男性(順に44.6%、38.6%)と比べて高くなりました。

年代別にみると、30代以上では「老後の不安を解消できる」(30代48.5%、40代50.0%、50代51.0%、60代62.0%)が1位となったのに対し、20代では「生活の質を高められる」(46.0%)が1位、「マネートラブルの被害を回避できる」(45.0%)が2位となり、「老後の不安を解消できる」(43.5%)を上回りました。

子どもがいる人(467名)に、金融リテラシーで子どもが社会人になるまでに身につけてほしい知識・能力を聞いたところ、1位「生活設計・ライフプランニング」(47.8%)、2位「資産形成・資産管理」(33.6%)、3位「金融・経済の仕組み・事情」(31.3%)、4位「家計管理」(31.0%)、5位「預貯金の利用・選択」(29.8%)となりました。自身の子どもには、将来に向けた具体的な生活設計を立てたり、ライフイベントを踏まえた人生設計を立てたりするための知識や能力を身につけてほしいと考える親が多いことが読み取れます。

自身の子どもに金融リテラシーを身につけてほしい人(333名)に、その理由を聞いたところ、「お金のことで苦労してほしくないから」(65.5%)が最も高くなりました。お金のことで思い悩んだり、マネートラブルに遭ったり、お金が原因で生活が困窮したりしないよう、金融リテラシーをしっかりと身につけてほしいと考える親が多いのではないでしょうか。次いで高くなったのは、「お金の使い方を知ってほしいから」(56.8%)、「お金の大切さを知ってほしいから」(55.6%)、「自立する力を身につけてほしいから」(51.4%)、「マネートラブルに遭ってほしくないから」(51.1%)でした。

●生活設計・ライフプランニングについて

≫「生活設計・ライフプランニングの必要性を感じている」64.6%。40代では75.0%

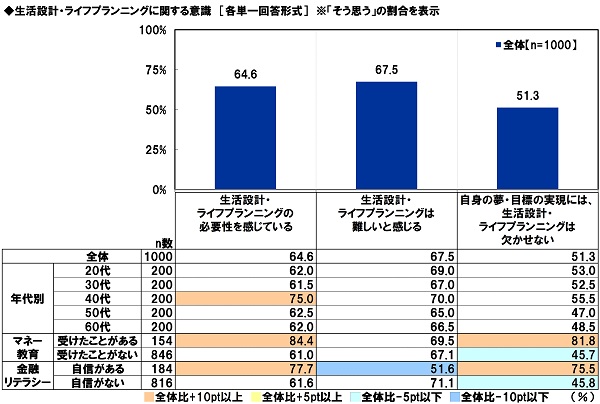

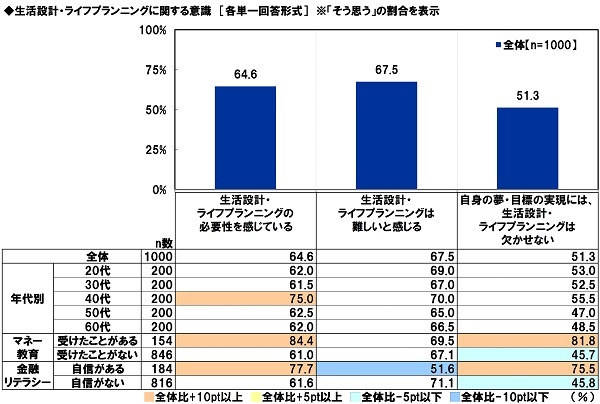

≫「自身の夢・目標の実現には、生活設計・ライフプランニングは欠かせない」51.3%

≫「生活設計・ライフプランニングは難しいと感じる」67.5%

≫「生活設計・ライフプランニングを行ったことがある」22.3%。マネー教育を受けた人では64.3%

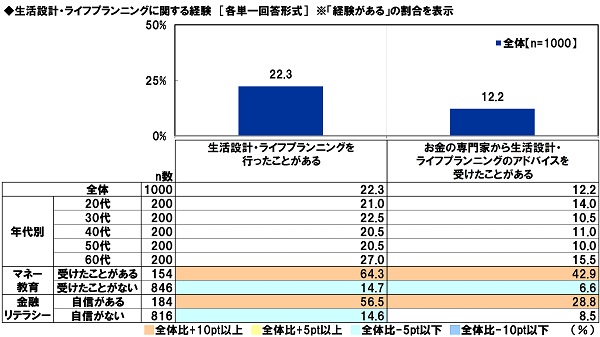

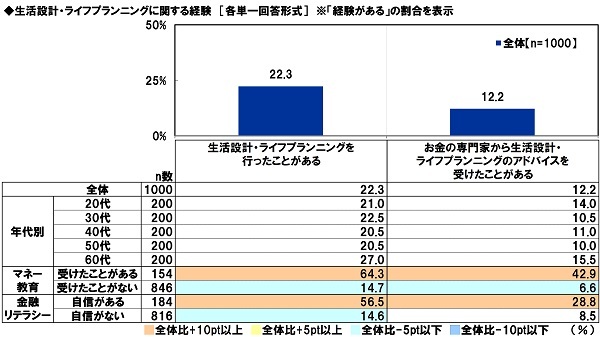

≫「お金の専門家から生活設計・ライフプランニングのアドバイスを受けたことがある」12.2%

全回答者(1,000名)に、生活設計・ライフプランニングの意識や経験について質問しました。

まず、生活設計・ライフプランニングの意識について聞いたところ、【生活設計・ライフプランニングの必要性を感じている】では「そう思う」は64.6%、【生活設計・ライフプランニングは難しいと感じる】では67.5%、【自身の夢・目標の実現には、生活設計・ライフプランニングは欠かせない】では51.3%となりました。

年代別にみると、40代では【生活設計・ライフプランニングの必要性を感じている】が75.0%と、他の年代と比べて突出して高くなりました。

マネー教育の経験別にみると、マネー教育を受けたことがある人では【生活設計・ライフプランニングの必要性を感じている】が84.4%、【自身の夢・目標の実現には、生活設計・ライフプランニングは欠かせない】が81.8%と、マネー教育を受けたことがない人(順に61.0%、45.7%)と比べて高くなりました。

金融リテラシーの自信度別にみると、金融リテラシーに自信がある人では【生活設計・ライフプランニングの必要性を感じている】が77.7%、【自身の夢・目標の実現には、生活設計・ライフプランニングは欠かせない】が75.5%と、金融リテラシーに自信がない人(順に61.6%、45.8%)と比べて高くなりました。

次に、生活設計・ライフプランニングの経験について聞いたところ、【生活設計・ライフプランニングを行ったことがある】では「経験がある」は22.3%、【お金の専門家から生活設計・ライフプランニングのアドバイスを受けたことがある】では12.2%となりました。

マネー教育の経験別にみると、マネー教育を受けたことがある人では【生活設計・ライフプランニングを行ったことがある】が64.3%、【お金の専門家から生活設計・ライフプランニングのアドバイスを受けたことがある】が42.9%と、マネー教育を受けたことがない人(順に14.7%、6.6%)と比べて高くなりました。マネー教育を受けた経験が、生活設計やライフプランニングの実践を後押ししているケースがあるのではないでしょうか。

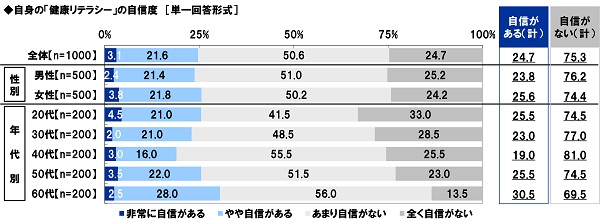

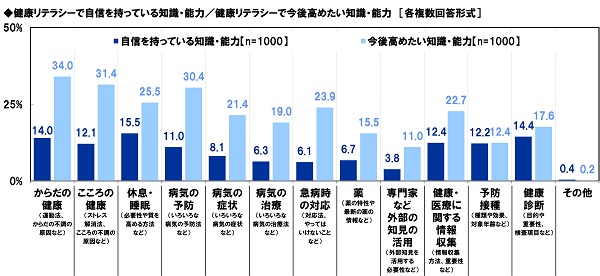

●健康リテラシーについて

≫「健康リテラシーに自信がある」24.7%。40代では19.0%にとどまる

≫健康リテラシーで自信を持っていること 1位「休息・睡眠」、2位「健康診断」、3位「からだの健康」

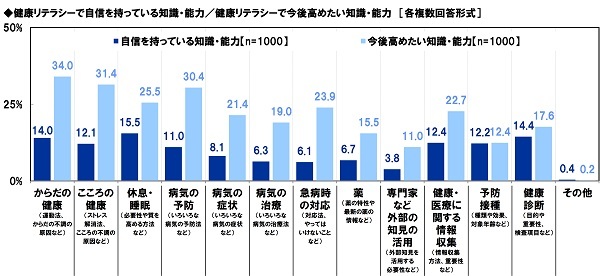

≫健康リテラシーで今後高めたいこと 1位「からだの健康」、2位「こころの健康」、3位「病気の予防」

健康リテラシー(健康・医療などに関する知識・能力)について質問しました。

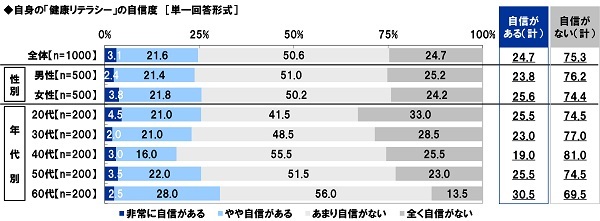

全回答者(1,000名)に、自身の「健康リテラシー」にどのくらい自信を持っているか聞いたところ、「非常に自信がある」が3.1%、「やや自信がある」が21.6%で、合計した『自信がある(計)』は24.7%、「全く自信がない」が24.7%、「あまり自信がない」が50.6%で、合計した『自信がない(計)』は75.3%となりました。健康リテラシーに自信を持てないという人が全体の大半を占めました。

年代別にみると、自信があると回答した人の割合は、60代(30.5%)が最も高く、40代(19.0%)が最も低くなりました。

健康リテラシーで自信を持っている知識・能力を聞いたところ、1位「休息・睡眠(必要性や質を高める方法など)」(15.5%)、2位「健康診断(目的や重要性、検査項目など)」(14.4%)、3位「からだの健康(運動法、からだの不調の原因など)」(14.0%)、4位「健康・医療に関する情報収集(情報収集方法、重要性など)」(12.4%)、5位「予防接種(種類や効果、対象年齢など)」(12.2%)となりました。

また、健康リテラシーで今後高めたい知識・能力を聞いたところ、1位「からだの健康(運動法、からだの不調の原因など)」(34.0%)、2位「こころの健康(ストレス解消法、こころの不調の原因など)」(31.4%)、3位「病気の予防(いろいろな病気の予防法など)」(30.4%)、4位「休息・睡眠(必要性や質を高める方法など)」(25.5%)、5位「急病時の対応(対応法、やってはいけないことなど)」(23.9%)となりました。

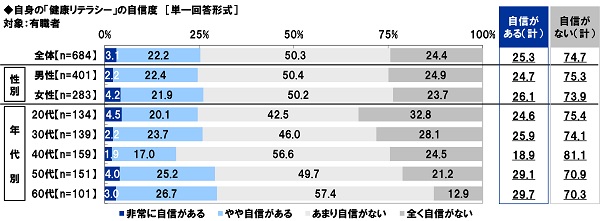

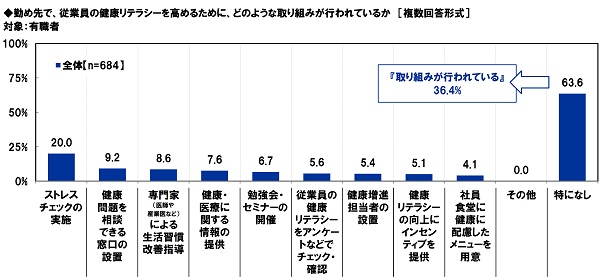

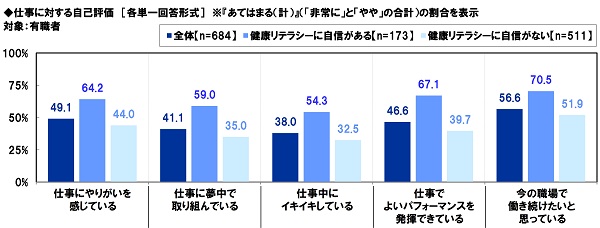

●有職者の健康リテラシーについて

≫「健康リテラシーに自信がある」有職者の25.3%

≫「勤め先で、従業員の健康リテラシーを高めるための取り組みが行われている」有職者の36.4%

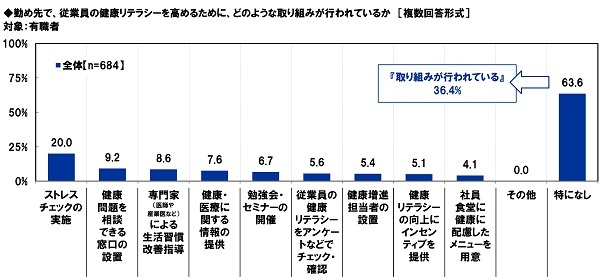

≫勤め先で行われている従業員の健康リテラシーを高めるための取り組み 1位「ストレスチェックの実施」、2位「健康問題を相談できる窓口の設置」、3位「専門家による生活習慣改善指導」

≫“健康リテラシー自信度別”仕事や仕事へのモチベーションに関する自己評価

「仕事にやりがいを感じている」

健康リテラシーに自信がある人では64.2%、自信がない人では44.0%

「仕事に夢中で取り組んでいる」

健康リテラシーに自信がある人では59.0%、自信がない人では35.0%

「仕事中にイキイキしている」

健康リテラシーに自信がある人では54.3%、自信がない人では32.5%

「仕事でよいパフォーマンスを発揮できている」

健康リテラシーに自信がある人では67.1%、自信がない人では39.7%

「今の職場で働き続けたいと思っている」

健康リテラシーに自信がある人では70.5%、自信がない人では51.9%

有職者(684名)に、自身の「健康リテラシー」にどのくらい自信を持っているか聞いたところ、「非常に自信がある」が3.1%、「やや自信がある」が22.2%で、合計した『自信がある(計)』は25.3%、「全く自信がない」が24.4%、「あまり自信がない」が50.3%で、合計した『自信がない(計)』は74.7%となりました。

年代別にみると、自信があると回答した人の割合は、40代(18.9%)は2割未満にとどまりました。

勤め先で、従業員の健康リテラシーを高めるために、どのような取り組みが行われているか聞いたところ、「ストレスチェックの実施」が20.0%、「健康問題を相談できる窓口の設置」が9.2%、「専門家(医師や産業医など)による生活習慣改善指導」が8.6%、「健康・医療に関する情報の提供」が7.6%、「勉強会・セミナーの開催」が6.7%、「従業員の健康リテラシーをアンケートなどでチェック・確認」が5.6%となり、従業員の健康リテラシー向上のため、従業員の心の不調を予防するうえで有効なツールであるストレスチェックを取り入れている職場は2割でした。また、『取り組みが行われている』は36.4%でした。他方、「特になし」は63.6%となり、従業員の健康リテラシーを高める取り組みは、大半の勤め先において実施されていないという実状が明らかになりました。

続いて、仕事や仕事へのモチベーションに関する自己評価を聞いたところ、【仕事にやりがいを感じている】では『あてはまる(計)』は49.1%、【仕事に夢中で取り組んでいる】では41.1%、【仕事中にイキイキしている】では38.0%、【仕事でよいパフォーマンスを発揮できている】では46.6%、【今の職場で働き続けたいと思っている】では56.6%となりました。

健康リテラシーの自信度別にみると、健康リテラシーに自信がある人では【仕事にやりがいを感じている】が64.2%、【仕事に夢中で取り組んでいる】が59.0%、【仕事中にイキイキしている】が54.3%と、健康リテラシーに自信がない人(順に44.0%、35.0%、32.5%)と比べて20ポイント以上高くなりました。健康リテラシーに自信がある人ほど、仕事に対する意欲や活力、没頭度が高くなり、ワーク・エンゲイジメントが高い傾向が明らかになりました。そのほか、健康リテラシーに自信がある人では【仕事でよいパフォーマンスを発揮できている】が67.1%、【今の職場で働き続けたいと思っている】が70.5%と、健康リテラシーに自信がない人(順に39.7%、51.9%)と比べて高くなりました。

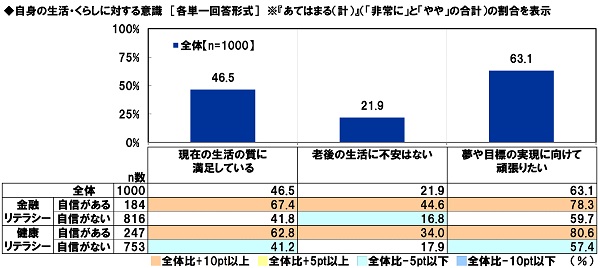

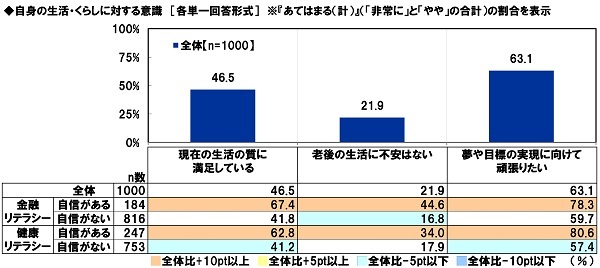

●金融リテラシー・健康リテラシーとくらし満足度の関係

≫「現在の生活の質に満足している」

金融リテラシーに自信がある人では67.4%、自信がない人では41.8%

健康リテラシーに自信がある人では62.8%、自信がない人では41.2%

≫「老後の生活に不安はない」

金融リテラシーに自信がある人では44.6%、自信がない人では16.8%

健康リテラシーに自信がある人では34.0%、自信がない人では17.9%

≫「夢や目標の実現に向けて頑張りたい」

金融リテラシーに自信がある人では78.3%、自信がない人では59.7%

健康リテラシーに自信がある人では80.6%、自信がない人では57.4%

全回答者(1,000名)に、自身の生活・くらしに対する意識について質問しました。

まず、自身の生活について聞いたところ、【現在の生活の質に満足している】では『あてはまる(計)』は46.5%、【老後の生活に不安はない】では21.9%となりました。

金融リテラシーの自信度別にみると、金融リテラシーに自信がある人では【現在の生活の質に満足している】が67.4%、【老後の生活に不安はない】が44.6%と、金融リテラシーに自信がない人(順に41.8%、16.8%)と比べて25ポイント以上高くなりました。

健康リテラシーの自信度別にみると、健康リテラシーに自信がある人では【現在の生活の質に満足している】が62.8%、【老後の生活に不安はない】が34.0%と、健康リテラシーに自信がない人(順に41.2%、17.9%)と比べて高くなりました。

また、【夢や目標の実現に向けて頑張りたい】では『あてはまる(計)』は63.1%となりました。

リテラシーの自信度別にみると、金融リテラシーに自信がある人では78.3%、健康リテラシーに自信がある人では80.6%と、自信がない人(金融リテラシーに自信がない人59.7%、健康リテラシーに自信がない人57.4%)と比べて20ポイント前後高くなりました。金融リテラシーや健康リテラシーに自信がある人ほど、夢や目標の実現に向けて意欲的な姿勢や前向きな姿勢を維持している傾向にあるようです。

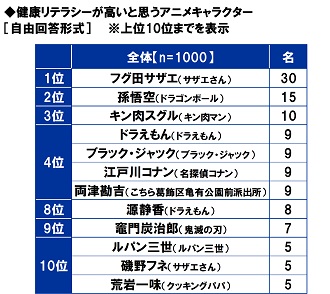

●金融リテラシー・健康リテラシーとアニメキャラクター

≫金融リテラシーが高いと思うアニメキャラクター TOP2 「ドラえもん」、「江戸川コナン」

≫健康リテラシーが高いと思うアニメキャラクター TOP2 「フグ田サザエ」、「孫悟空」

最後に、“金融リテラシー”と“健康リテラシー”をテーマに、イメージに合うアニメキャラクターを聞きました。

全回答者(1,000名)に、金融リテラシーが高いと思うアニメキャラクターを聞いたところ、「ドラえもん(ドラえもん)」と「江戸川コナン(名探偵コナン)」(いずれも22名)が同数で1位となり、3位「両津勘吉(こちら葛飾区亀有公園前派出所)」(14名)、4位「ナミ(ONE PIECE)」(13名)、5位「フグ田サザエ(サザエさん)」(12名)が続きました。

健康リテラシーが高いと思うアニメキャラクターを聞いたところ、1位「フグ田サザエ(サザエさん)」(30名)、2位「孫悟空(ドラゴンボール)」(15名)、3位「キン肉スグル(キン肉マン)」(10名)、4位「ドラえもん(ドラえもん)」「ブラック・ジャック(ブラック・ジャック)」「江戸川コナン(名探偵コナン)」「両津勘吉(こちら葛飾区亀有公園前派出所)」(いずれも9名)となりました。

※調査結果全文は添付のPDFファイルよりご覧いただけます。