SMBCコンシューマーファイナンス調べ おひとりさま消費をする30代・40代は80.4%、 前回調査から19.8ポイントの大幅上昇 30代・40代のおひとりさま消費額の 全体平均は9,637円/月、前回調査から4,201円増加

~30代・40代の金銭感覚についての意識調査2021~

SMBCコンシューマーファイナンス株式会社(代表取締役社長:金子 良平、http://www.smbc-cf.com/corporate/、サービスブランド「プロミス」)は、2021年2月3日~4日の2日間、30歳~49歳の男女を対象に「30代・40代の金銭感覚についての意識調査2021」をインターネットリサーチで実施し、1,000名の有効サンプルの集計結果を公開しました。(調査協力会社:ネットエイジア株式会社)

[アンケート調査結果]

【30代・40代のお小遣い・貯蓄事情】

≫30代・40代の毎月のお小遣いは平均30,192円、コロナ禍前の前回調査から3,307円増加

全国の30歳~49歳の男女1,000名(全回答者)に対し、毎月自由に使えるお金はいくらあるか聞いたところ、「1万円以下」(30.4%)に最も多くの回答が集まったほか、「2万円超~3万円以下」(18.5%)や「1万円超~2万円以下」(16.6%)、「4万円超~5万円以下」(14.6%)にも多くの回答がみられ、平均は30,192円でした。

前回の調査結果と比較すると、毎月自由に使えるお金の平均は3,307円増加(前回調査26,885円→今回調査30,192円)しました。年代別にみると、30代では4,256円増加(前回調査26,684円→今回調査30,940円)、40代では2,359円増加(前回調査27,085円→今回調査29,444円)しました。コロナ禍で生活様式が一変し、お小遣い事情に変化があったという人が多いのではないでしょうか。

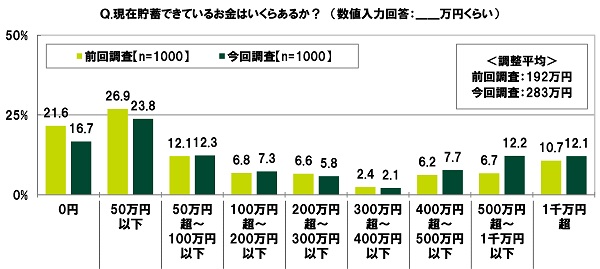

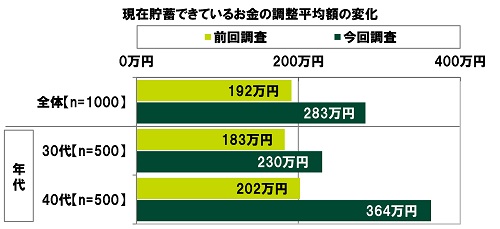

≫30代・40代の貯蓄額の平均は283万円、コロナ禍前の前回調査から91万円増加、40代では162万円の大幅増加

次に、貯蓄状況について質問しました。

現時点で、どのくらいの貯蓄ができているか聞いたところ、「50万円以下」(23.8%)に最も多くの回答が集まったほか、「0円」(16.7%)や「50万円超~100万円以下」(12.3%)、「500万円超~1千万円以下」(12.2%)、「1千万円超」(12.1%)にも多くの回答がみられ、調整平均は283万円でした。

前回の調査結果と比較すると、現在貯蓄できているお金の調整平均は91万円増加(前回調査192万円→今回調査283万円)しました。年代別にみると、30代では47万円増加(前回調査183万円→今回調査230万円)、40代では162万円の大幅増加(前回調査202万円→今回調査364万円)となりました。コロナ禍のテレワーク・外出自粛による必要費用の減少や、10万円の特別定額給付金の受給、景気に対する先行き不安を受けた貯蓄志向の高まりなどの影響で、結果的に貯蓄が増えたという人が多いのではないでしょうか。

≫リタイア時にあれば安心できる貯蓄額の平均は2,550万円、前回調査から57万円増加

リタイア時にどのくらいの貯蓄があれば安心できるのでしょうか。

仕事をリタイアする年齢までに貯蓄がいくらあれば安心できるか聞いたところ、「1千万円超~2千万円以下」(25.0%)に最も多くの回答が集まったほか、「500万円超~1千万円以下」(17.4%)や「2千万円超~3千万円以下」(17.1%)にも多くの回答が集まり、調整平均は2,550万円でした。また、『2千万円超(計)』の割合をみると43.2%でした。

前回の調査結果と比較すると、調整平均は57万円増加(前回調査2,493万円→今回調査2,550万円)しました。

【30代・40代の消費意識と消費実態】

≫おひとりさま消費をする30代・40代は80.4%、前回調査から19.8ポイントの大幅上昇

≫30代・40代のおひとりさま消費額の全体平均は9,637円/月、前回調査から4,201円増加

消費意識や消費実態について質問しました。

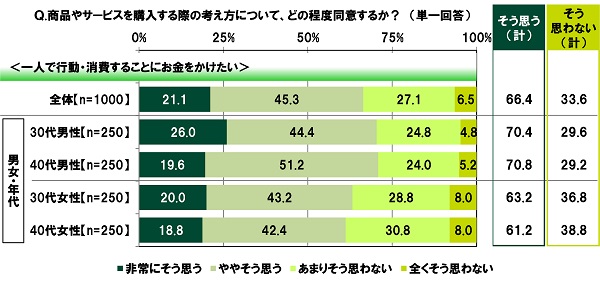

まず、全回答者(1,000名)に、一人で行動・消費することにお金をかけたいか聞いたところ、「非常にそう思う」は21.1%、「ややそう思う」は45.3%で、合計した『そう思う(計)』は66.4%となりました。

男女・年代別にみると、『そう思う(計)』と回答した人の割合は、女性と比べて男性のほうが高くなり、40代男性(70.8%)が最も高くなりました。

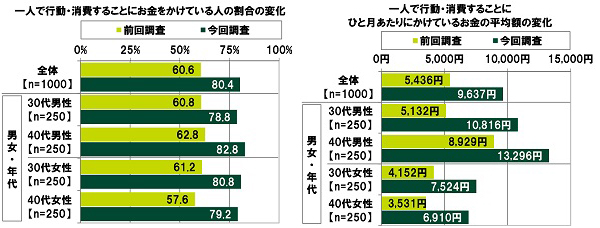

実際に一人で行動・消費することにお金をかけているか聞いたところ、お金をかけている人の割合は80.4%で、ひと月にかけている金額の全体平均は9,637円でした。

前回の調査結果と比較すると、実際にお金をかけている人の割合は19.8ポイントの上昇(前回調査60.6%→今回調査80.4%)となり、かけている金額の全体平均は4,201円の大幅増加(前回調査5,436円→今回調査9,637円)となりました。男女・年代別にみると、かけているお金の平均は、30代男性では5,684円増加(前回調査5,132円→今回調査10,816円)、40代男性では4,367円増加(前回調査8,929円→今回調査13,296円)、30代女性では3,372円増加(前回調査4,152円→今回調査7,524円)、40代女性では3,379円増加(前回調査3,531円→今回調査6,910円)と、いずれの層でも大幅に増加しました。新型コロナウイルス感染拡大防止のため、会食など密接した会話の機会を避けようとする行動変容の結果、おひとりさま消費が急拡大している実態が明らかになりました。

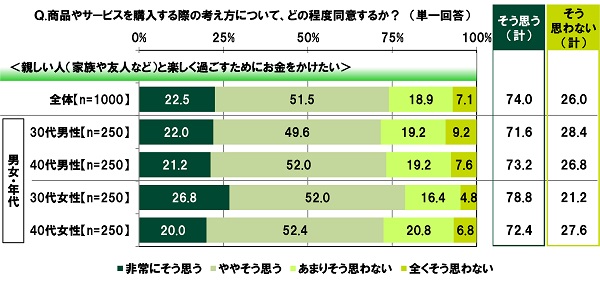

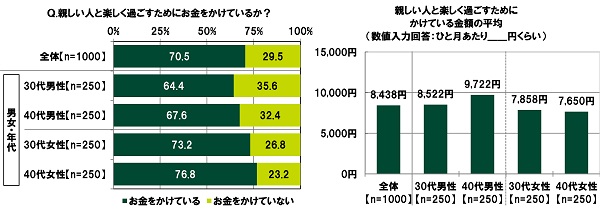

≫「親しい人と楽しく過ごすためにお金をかけている」30代・40代の70.5%、かけている金額の全体平均は8,438円/月

では、身近な人と一緒に過ごすための消費については、どのくらいの人が前向きに考えているのでしょうか。

全回答者(1,000名)に、親しい人(家族や友人など)と楽しく過ごすためにお金をかけたいか聞いたところ、『そう思う(計)』は74.0%となりました。30代・40代の多くが、親しい人と充実した時間を過ごすことにお金をかけて楽しみたいと考えているようです。

男女・年代別にみると、『そう思う(計)』と回答した人の割合は、30代女性が78.8%で最も高くなりました。

実際に親しい人(家族や友人など)と楽しく過ごすためにお金をかけているか聞いたところ、お金をかけている人の割合は70.5%で、ひと月にかけている金額の全体平均は8,438円でした。

男女・年代別にみると、お金をかけている人の割合が最も高くなったのは40代女性(76.8%)、ひと月にかけている金額の平均が最も高くなったのは40代男性(9,722円)でした。

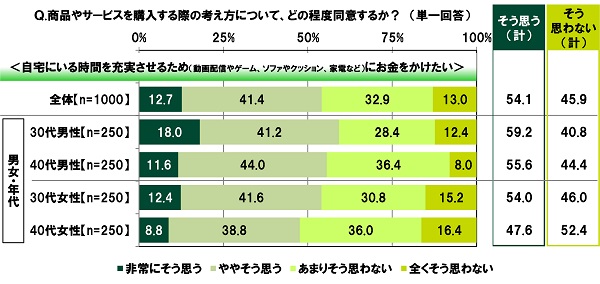

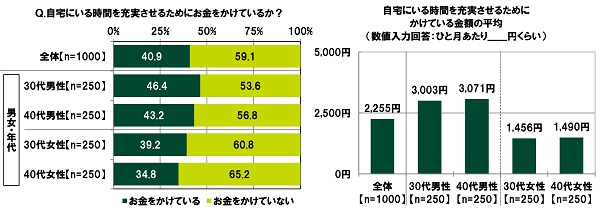

≫「自宅時間を充実させるためにお金をかけている」30代・40代の40.9%、かけている金額の全体平均は2,255円/月

次に、巣ごもり消費について聞きました。

全回答者(1,000名)に、自宅にいる時間を充実させるため(動画配信やゲーム、ソファやクッション、家電など)にお金をかけたいか聞いたところ、『そう思う(計)』は54.1%となりました。

男女・年代別にみると、『そう思う(計)』と回答した人の割合は、女性と比べて男性のほうが高くなり、30代男性(59.2%)が最も高くなりました。

実際に自宅にいる時間を充実させるため(動画配信やゲーム、ソファやクッション、家電など)にお金をかけているか聞いたところ、お金をかけている人の割合は40.9%で、ひと月にかけている金額の全体平均は2,255円でした。

男女・年代別にみると、お金をかけている人の割合が最も高くなったのは30代男性(46.4%)、ひと月にかけている金額の平均が最も高くなったのは40代男性(3,071円)でした。

≫ゲーム課金に対する30代・40代の意識 「お金を使わないと楽しく遊べない」12.7%

≫「ほしいアイテム・キャラを手に入れるためのお金は惜しみたくない」30代・40代の8.1%

全回答者(1,000名)に、ゲーム消費について質問しました。

お金を使ってゲームをすることについての意識をみると、<お金を使ってでも(課金してでも)ゲームを有利に進めたい>では「そう思う」は5.7%、<お金を使わないと楽しく遊べない>では「そう思う」は12.7%となりました。

アイテムやキャラクターの入手についての意識をみると、<ほしいアイテム・キャラを手に入れるためのお金は惜しみたくない>では「そう思う」は8.1%、<レアアイテムやレアキャラを手に入れたときは誇らしい気持ちになる>では「そう思う」は21.5%となりました。

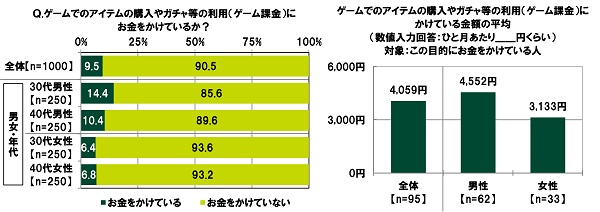

≫30代・40代のゲーム課金実態 「ゲーム課金をしている」30代・40代の9.5%、かけている金額は平均4,059円/月

≫「ゲーム課金に後悔したことがある」30代・40代男性の21.8%

また、ゲーム課金実態について聞いたところ、<ゲームでのアイテムの購入やガチャ等の利用(ゲーム課金)>にお金をかけている人の割合は9.5%で、それらの人がひと月にかけている金額の平均は4,059円でした。

男女・年代別にみると、お金をかけている人の割合は、女性と比べて男性のほうが高くなり、30代男性(14.4%)が最も高くなりました。

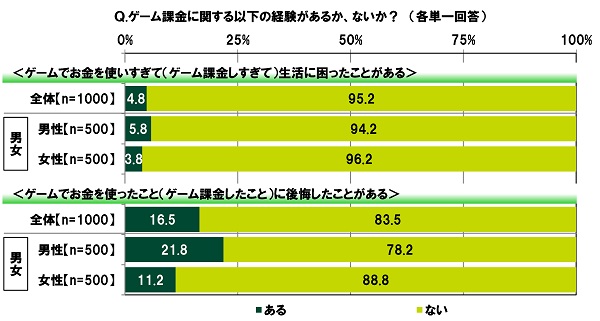

さらに、ゲーム課金で失敗をした経験について聞いたところ、<ゲームでお金を使いすぎて(ゲーム課金しすぎて)生活に困ったことがある>では「ある」は4.8%、<ゲームでお金を使ったこと(ゲーム課金したこと)に後悔したことがある>では「ある」は16.5%となりました。

男女別にみると、経験がある人の割合は、<ゲームでお金を使いすぎて(ゲーム課金しすぎて)生活に困ったことがある>では男性5.8%、女性3.8%と、2.0ポイントの差にとどまったのに対し、<ゲームでお金を使ったこと(ゲーム課金したこと)に後悔したことがある>では男性21.8%、女性11.2%と、10.6ポイントの差が開きました。

≫30代・40代が考える“いい買い物” TOP2「将来の役に立つものを買う」「買って満足できるものを買う」

全回答者(1,000名)に、どのような買い物が“いい買い物”だと思うか聞いたところ、「将来の役に立つものを買う」(58.7%)が最も高くなりました。“今だけではなく将来の役にも立つか”ということを意識して買い物をしたほうがよいと考えている人が多いのではないでしょうか。以降、「買って満足できるものを買う」(52.8%)、「自分がほしいものを買う」(47.4%)、「買って後悔しないものを買う」(38.6%)、「コスパがいいものを買う」(35.3%)が続きました。

男女別にみると、「買って満足できるものを買う」(男性46.6%、女性59.0%)と「買って後悔しないものを買う」(男性32.0%、女性45.2%)は男性と比べて女性のほうが10ポイント以上高くなりました。女性には、買い物の際に、“満足できるか”や“後悔しないか”ということを意識している人が多いようです。

≫「サブスクサービスを利用したい」30代・40代の27.5%、30代男性では35.2%

≫「サブスクサービスにお金をかけている」30代・40代の29.1%、前回調査から5.5ポイント上昇

≫30代・40代がサブスクサービスにかけている金額の全体平均は952円/月、前回調査から260円増加

続いて、全回答者(1,000名)に、月額・定額制で使い放題のサービスであるサブスクリプションサービスや、レンタル・シェアサービスといった、モノを持たない消費について質問しました。

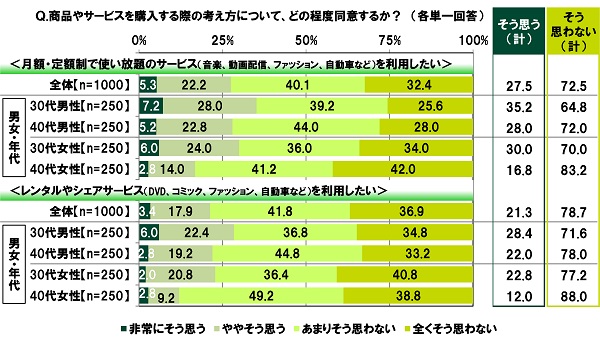

まず、サービスの利用意向を聞いたところ、<月額・定額制で使い放題のサービス(音楽、動画配信、ファッション、自動車など)を利用したい>では『そう思う(計)』は27.5%、<レンタルやシェアサービス(DVD、コミック、ファッション、自動車など)を利用したい>では『そう思う(計)』は21.3%となりました。

男女・年代別に利用意向をみると、<月額・定額制で使い放題のサービス(音楽、動画配信、ファッション、自動車など)を利用したい>では女性と比べて男性のほうが高くなり、30代男性(35.2%)が最も高くなりました。<レンタルやシェアサービス(DVD、コミック、ファッション、自動車など)を利用したい>でも同様の傾向となり、こちらも30代男性(28.4%)が最も高くなりました。

次に、サブスクサービスとレンタル・シェアサービスの利用状況を聞きました。

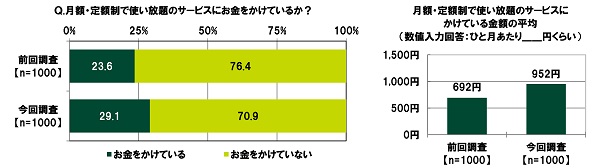

実際に月額・定額制で使い放題のサービスにお金をかけているか聞いたところ、お金をかけている人の割合は29.1%で、ひと月にかけている金額の全体平均は952円でした。

前回の調査結果と比較すると、実際にお金をかけている人の割合は5.5ポイントの上昇(前回調査23.6%→今回調査29.1%)となり、かけている金額の全体平均は260円の増加(前回調査692円→今回調査952円)となりました。

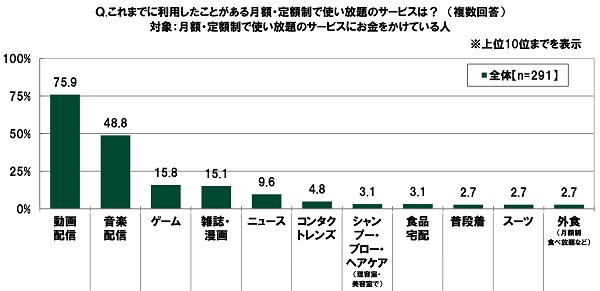

月額・定額制で使い放題のサービスにお金をかけている人(291名)に、利用したことがあるサービスを聞いたところ、「動画配信」(75.9%)が特に高く、次いで、「音楽配信」(48.8%)、「ゲーム」(15.8%)、「雑誌・漫画」(15.1%)、「ニュース」(9.6%)となりました。

また、実際にレンタル・シェアサービスにお金をかけているか聞いたところ、お金をかけている人の割合は15.7%で、ひと月にかけている金額の全体平均は605円でした。

前回の調査結果と比較すると、実際にお金をかけている人の割合は1.4ポイントの上昇(前回調査14.3%→今回調査15.7%)となり、かけている金額の全体平均は241円の増加(前回調査364円→今回調査605円)となりました。サブスクサービスと同様、レンタル・シェアサービスについてもひと月あたりの平均消費額が増加しました。

【コロナ禍と収入事情】

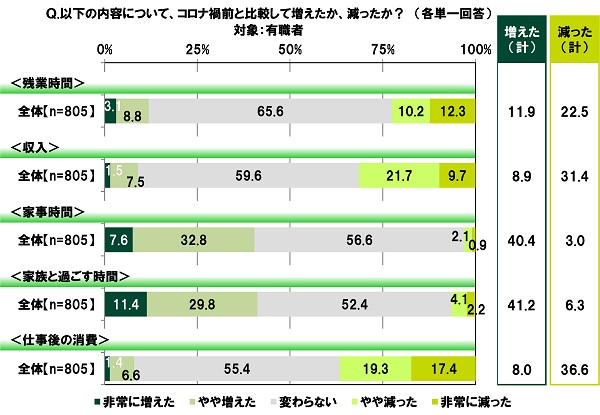

≫「コロナ禍前より残業時間が減った」30代・40代有職者の22.5%、「収入が減った」では31.4%

≫「コロナ禍前より家事時間が増えた」30代・40代有職者の40.4%

≫アフター5消費の冷え込み鮮明 「コロナ禍前より仕事後の消費が減った」30代・40代有職者の36.6%

有職者(805名)に、残業時間や収入、時間の使い方、仕事後の消費について、コロナ禍前からの変化を聞いたところ、<残業時間>では「非常に増えた」は3.1%、「やや増えた」は8.8%で、合計した『増えた(計)』は11.9%、「非常に減った」は12.3%、「やや減った」は10.1%で、合計した『減った(計)』は22.5%となり、<収入>では『増えた(計)』は8.9%、『減った(計)』は31.4%となりました。

時間の使い方についてみると、<家事時間>では『増えた(計)』は40.4%、<家族と過ごす時間>では『増えた(計)』は41.2%となりました。

また、<仕事後の消費>では『減った(計)』は36.6%となりました。コロナ禍以降、仕事後に会食や買い物などの予定を入れる人が減少したのではないでしょうか。

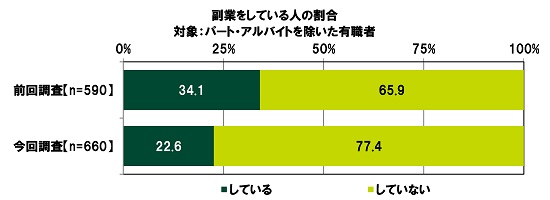

≫コロナ禍で副業機会が減少 「副業をしている」30代・40代有職者の22.6%、前回調査から11.5ポイント下降

次に、副業実態について質問しました。

パート・アルバイトを除いた有職者(660名)に、副業をしているか聞いたところ、「している」は22.6%、「していない」は77.4%となりました。

前回の調査結果と比較すると、副業をしている人の割合は、前回調査34.1%→今回調査22.6%と、11.5ポイントの大幅下降となりました。コロナ禍のため、副業の機会が減ったという人が増えたのではないでしょうか。

副業をしている人(149名)に、副業で、ひと月にいくらくらいの収入を得ているか聞いたところ、収入額の平均は7.9万円でした。

前回の調査結果と比較すると、収入額の平均は前回調査7.7万円→今回調査7.9万円と、ほぼ横ばいとなりました。

【ライフイベントと収入事情】

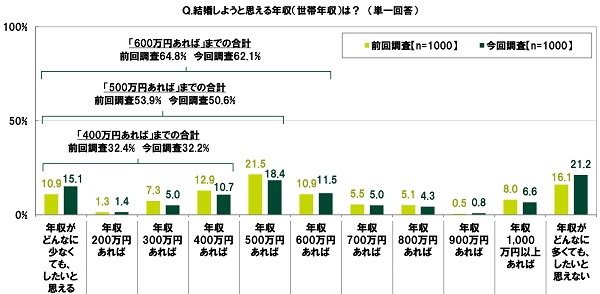

≫30代・40代の半数以上が結婚しようと思えるのは「年収500万円」

ライフイベントと年収の関係について質問しました。

全回答者(1,000名)に、結婚しようと思える世帯年収額を聞いたところ、年収400万円でしようと思える割合(「年収400万円あれば」までの合計)は32.2%、年収500万円でしようと思える割合(「年収500万円あれば」までの合計)は50.6%、年収600万円でしようと思える割合(「年収600万円あれば」までの合計)は62.1%となりました。

前回の調査結果と比較すると、年収500万円で結婚しようと思える割合は、前回調査53.9%→今回調査50.6%と、3.3ポイントの下降となりました。また、「年収がどんなに多くても、したいと思えない」と回答した人の割合は、前回調査16.1%→今回調査21.2%と、5.1ポイントの上昇となり、年収に関係なく結婚に消極的な人が増加する結果となりました。

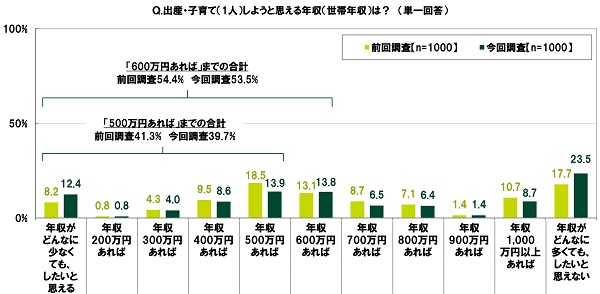

≫30代・40代の半数以上が1人目の出産・子育てに前向きになるのは「年収600万円」

≫「年収がどんなに多くても、出産・子育てをしたいと思えない」30代・40代の23.5%、前回調査から5.8ポイント上昇

次に、出産・子育て(1人)しようと思える世帯年収額を聞いたところ、年収500万円でしようと思える割合は39.7%、年収600万円でしようと思える割合は53.5%となりました。

前回の調査結果と比較すると、「年収がどんなに多くても、したいと思えない」と回答した人の割合は、前回調査17.7%→今回調査23.5%と、5.8ポイントの上昇となり、年収に関係なく1人目の出産・子育てに消極的な人が増加する結果となりました。

≫30代・40代の半数以上が自家用車を購入しようと思えるのは「年収500万円」

自家用車や住宅の購入についても質問しました。

自家用車を購入しようと思える世帯年収額を聞いたところ、年収400万円でしようと思える割合は35.7%、年収500万円でしようと思える割合は51.5%となりました。

前回の調査結果と比較すると、年収500万円で自家用車を購入しようと思える割合は、前回調査54.4%→今回調査51.5%と、2.9ポイントの下降となりました。

≫30代・40代の半数以上が住宅を購入しようと思えるのは「年収700万円」

また、住宅を購入しようと思える世帯年収額を聞いたところ、年収600万円でしようと思える割合は42.7%、年収700万円でしようと思える割合は50.9%となりました。

前回の調査結果と比較すると、「年収がどんなに少なくても、したいと思える」と回答した人の割合は、前回調査6.8%→今回調査9.2%と、2.4ポイントの上昇となり、年収に関係なくマイホーム購入に積極的な人が増加する結果となりました。

【就業意識と収入】

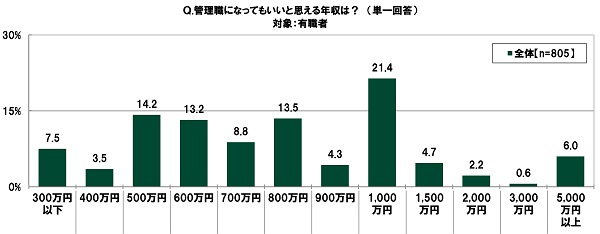

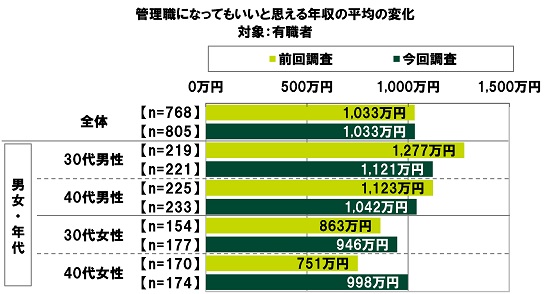

≫40代有職男性が管理職になってもいいと思える年収は平均1,042万円、前回調査から81万円減少

≫40代有職女性が管理職になってもいいと思える年収は平均998万円、前回調査から247万円の大幅増加

働き方や年収の希望について質問しました。

有職者(805名)に、管理職になってもいいと思える年収を聞いたところ、「1,000万円」(21.4%)に最も多くの回答が集まり、平均は1,033万円でした。

前回の調査結果と比較すると、管理職になってもいいと思える年収の平均は、男性では30代は156万円減少(前回調査1,277万円→今回調査1,121万円)、40代は81万円減少(前回調査1,123万円→今回調査1,042万円)したのに対し、女性では30代は83万円増加(前回調査863万円→今回調査946万円)、40代は247万円増加(前回調査751万円→今回調査998万円)しており、男女で対照的な意識の変化がみられる結果となりました。

≫「いつかはフリーランスとして働きたい」30代・40代有職男性の29.5%、前回調査から7.1ポイント下降

≫「いつかは転職したい」30代・40代有職女性の49.4%、前回調査から8.1ポイント下降

次に、パート・アルバイトを除いた有職者(660名)に、将来の働き方や転職意向について、自身の希望にどの程度あてはまるか聞きました。

いつかはフリーランスとして働きたいと考えている人の割合(「非常にそう思う」または「ややそう思う」と回答した割合の合計、以下同様)は28.3%、男性では29.5%、女性では26.2%となりました。

前回の調査結果と比較すると、フリーランスとして働きたいと考えている人の割合は、男性では7.1ポイント下降(前回調査36.6%→今回調査29.5%)、女性では1.7ポイント下降(前回調査27.9%→今回調査26.2%)しました。

いつかは起業したいと考えている人の割合は26.1%、男性では27.9%、女性では22.7%となりました。

前回の調査結果と比較すると、起業したいと考えている人の割合は、男性では5.5ポイント下降(前回調査33.4%→今回調査27.9%)した一方、女性では0.7ポイント上昇(前回調査22.0%→今回調査22.7%)しました。フリーランスや起業家として働くことに対して前向きに考えている男性は減っているようです。

また、いつかは転職したいと考えている人の割合は43.8%、男性では40.7%、女性では49.4%となりました。

前回の調査結果と比較すると、転職したいと考えている人の割合は、男性では2.3ポイント下降(前回調査43.0%→今回調査40.7%)、女性では8.1ポイント下降(前回調査57.5%→今回調査49.4%)しました。

【マネートラブルの経験】

≫「今までに、マネートラブルを経験したことがある」30代・40代の22.8%、30代男性では26.8%

経験したマネートラブル 1位「同僚や知人とお金の貸し借りでもめた」「職場や外出先でお金を盗まれた」

最後に、マネートラブルについて質問しました。

全回答者(1,000名)に、今までに、お金に関するトラブルを経験したことがあるか聞いたところ、「経験したことがある」は22.8%、「経験したことはない」は77.2%となりました。

男女・年代別にみると、「経験したことがある」と回答した人の割合は、30代男性(26.8%)が最も高くなりました。

今までに、お金に関するトラブルを経験したことがある人(228名)に、トラブルの内容を聞いたところ、「同僚や知人とお金の貸し借りでもめた」と「職場や外出先でお金を盗まれた」(いずれも25.0%)が最も高くなりました。お金の貸し借りが原因となって身近な人とトラブルになったという経験や、お金の盗難被害にあったという経験をした人が多いようです。次いで、「インターネット上のやりとりで詐欺にあった」(18.0%)、「スマートフォンの利用料として高額を請求された」(15.4%)、「怪しいアルバイトに誘われた」(13.6%)となりました。

≫「今までに、子どものマネートラブルで困ったことがある」親の9.0%

経験した子どものマネートラブル TOP2「友だちのものを壊してしまい弁償した」「友だちとのお金の貸し借りでもめた」

また、子どもがいる人(390名)に、今までに、子どものお金に関するトラブルで困ったことがあるか聞いたところ、「困ったことがある」は9.0%、「困ったことはない」は91.0%となりました。

子ども(長子)の成長段階別にみると、「困ったことがある」と回答した人の割合は、大学生等(大学生、短大生、専門学校生、浪人生)の親では20.0%と最も高くなりました。

今までに、子どものお金に関するトラブルで困った経験がある人(35名)に、その内容を聞いたところ、「友だちのものを壊してしまい弁償した」(40.0%)が最も高くなりました。友だちが持っていたものを不注意で壊してしまったために、子どもの代わりに弁償することになったという経験をした人が多いようです。以降、「友だちとのお金の貸し借りでもめた」(25.7%)、「親に内緒でゲーム課金し高額な請求が発生した」(20.0%)、「無理に商品を購入させられた」(17.1%)、「お金を脅し取られた」「インターネットでの金融トラブルに遭った(フィッシング詐欺、ワンクリック詐欺など)」「不良品を購入させられた」(いずれも11.4%)が続きました。

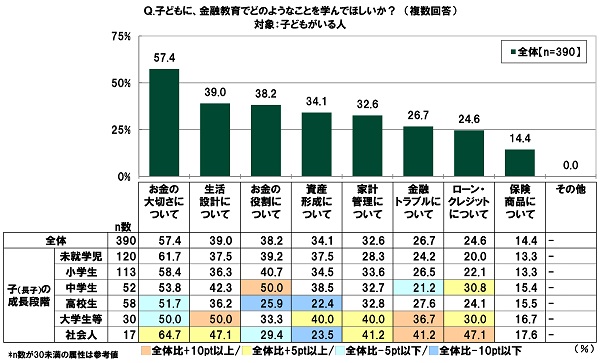

≫子どもに金融教育で学んでほしいこと 「お金の大切さ」がダントツ、2位「生活設計」3位「お金の役割」

トラブルにあわないようにするには、金融リテラシーを身につけておくことが大切です。

子どもがいる人(390名)に、子どもに、金融教育でどのようなことを学んでほしいか聞いたところ、「お金の大切さについて」(57.4%)が最も高くなりました。お金の大切さを学ぶことで、正しい金銭感覚を養うことができると考えている親が多いのではないでしょうか。以降、「生活設計について」(39.0%)、「お金の役割について」(38.2%)、「資産形成について」(34.1%)、「家計管理について」(32.6%)が続きました。

子ども(長子)の成長段階別にみると、中学生では「お金の役割について」(50.0%)、大学生等では「生活設計について」(50.0%)と「金融トラブルについて」(36.7%)が他の層と比べて高くなる傾向がみられました。

※プレスリリース全文は添付のPDFファイルよりご覧いただけます。