【2025年最新】教育ローンの選び方完全ガイド公開 〜種類と特徴を徹底解説〜

金融情報メディア『債務整理相談ナビ』が贈る 教育ローン徹底分析レポート発表

サービス

2025年3月7日 09:00

株式会社cielo azul(本社:福岡県福岡市、代表取締役:大泉聡)が運営する「債務整理相談ナビ」は、教育ローンに関する最新の調査結果を公開しました。

本調査では、教育ローンの利用状況や選び方、金利や借入条件の違いなどを詳しく分析し、最新の動向をまとめています。

子どもの成長とともに必要となる教育費。入学金や授業料、教材費、通学費、留学費用など、進学には多くの資金が必要 です。しかし、すべてを自己資金でまかなうのは難しく、教育ローンを活用して費用を補う家庭も少なくありません。

とはいえ、「教育ローンはどこで借りるべき?」「審査に通るポイントは?」「金利の違いはどれくらいあるの?」といった疑問を持つ方も多いでしょう。

そこで、本記事では 教育ローンの種類や選び方、審査基準、金利比較などをわかりやすく解説 します。

本調査では、教育ローンの利用状況や選び方、金利や借入条件の違いなどを詳しく分析し、最新の動向をまとめています。

子どもの成長とともに必要となる教育費。入学金や授業料、教材費、通学費、留学費用など、進学には多くの資金が必要 です。しかし、すべてを自己資金でまかなうのは難しく、教育ローンを活用して費用を補う家庭も少なくありません。

とはいえ、「教育ローンはどこで借りるべき?」「審査に通るポイントは?」「金利の違いはどれくらいあるの?」といった疑問を持つ方も多いでしょう。

そこで、本記事では 教育ローンの種類や選び方、審査基準、金利比較などをわかりやすく解説 します。

教育ローンとは? 子どもの教育資金を借りられる制度

教育ローンとは、入学金や授業料、通学費、留学費用などの教育関連の費用を補うために借りるローン です。大学や専門学校の進学資金として利用されることが多く、適切に活用すれば教育費の負担を軽減できます。

国の教育ローンと民間の教育ローンの違い

国の教育ローンの特徴

・金融機関:日本政策金融公庫・沖縄振興開発金融公庫

・借入上限額:最大350万円(条件を満たせば450万円)

・金利:年2.65%(固定金利)

・融資期間:最長18年

・対象費用:学費、通学費、受験費用、住居費用など

・利用条件:世帯年収に制限あり

・借入上限額:最大350万円(条件を満たせば450万円)

・金利:年2.65%(固定金利)

・融資期間:最長18年

・対象費用:学費、通学費、受験費用、住居費用など

・利用条件:世帯年収に制限あり

民間の教育ローンの特徴

・金融機関:銀行、信用金庫、信販会社など

・借入上限額:300万~1,000万円程度

・金利:年1~4%程度(変動・固定金利)

・融資期間:平均10~15年

・対象費用:国の教育ローンより広範囲(予備校費用、習い事なども可能)

・利用条件:年齢・職業・居住地などの制限があるケースも

・借入上限額:300万~1,000万円程度

・金利:年1~4%程度(変動・固定金利)

・融資期間:平均10~15年

・対象費用:国の教育ローンより広範囲(予備校費用、習い事なども可能)

・利用条件:年齢・職業・居住地などの制限があるケースも

どの教育ローンを選ぶべき?

・低金利&長期間の返済を希望するなら:「国の教育ローン」

・より柔軟な用途や高額融資を希望するなら:「民間の教育ローン」

・より柔軟な用途や高額融資を希望するなら:「民間の教育ローン」

教育費はどれくらいかかる?平均額と必要な資金計画

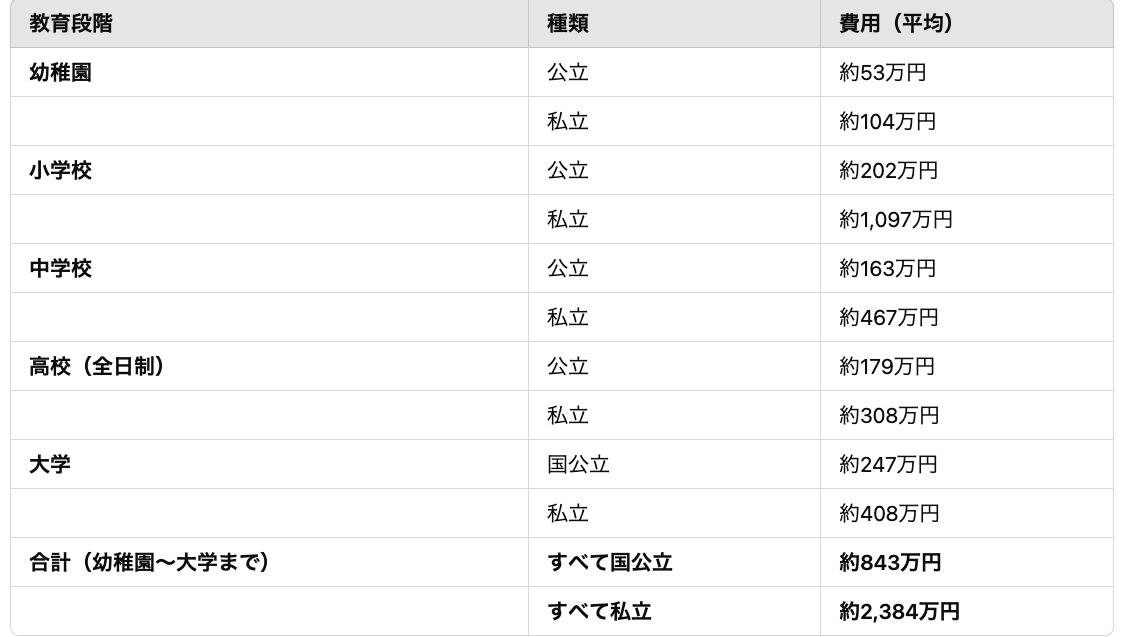

子どもが幼稚園から大学を卒業するまでにかかる学習費用は、すべて国公立で約840万円、すべて私立の場合は約2,300万円 にのぼります。(文部科学省調べ)

幼稚園~大学までにかかる教育費の目安

学費以外にも、以下のような費用がかかります。

・通学費用(定期代、通学バス、駐輪代など)

・1人暮らしの家賃・仕送り費用(遠方の大学進学の場合)

・予備校や塾の費用(受験対策、進学準備)

・留学費用(短期・長期留学)

進路や住む地域によって教育費の負担は大きく変わります。どれくらいの費用がかかるのかを事前に把握し、教育ローンを利用するかどうかを検討することが大切です。

・通学費用(定期代、通学バス、駐輪代など)

・1人暮らしの家賃・仕送り費用(遠方の大学進学の場合)

・予備校や塾の費用(受験対策、進学準備)

・留学費用(短期・長期留学)

進路や住む地域によって教育費の負担は大きく変わります。どれくらいの費用がかかるのかを事前に把握し、教育ローンを利用するかどうかを検討することが大切です。

教育ローンのメリット、デメリットを徹底解説

教育ローンを活用すると、学費の負担を軽減し、計画的に返済できるメリットがあります。しかし、利用する際にはデメリットも理解しておくことが大切です。

教育ローンのメリット

1.子どもが学費返済の負担を負わなくて済む

・教育ローンは親が返済を行うため、子どもが卒業後にローンを抱えずに済みます。

2.まとまった金額を一括で受け取れるため、入学準備がスムーズ

・奨学金と違い、一括で融資されるため、学費や入学金、引っ越し費用などにすぐに対応できます。

3.申し込みや利用時期の自由度が高い

・ 塾・予備校費用や学習関連費用にも使え、必要なタイミングで申し込めるのが特徴です。

・教育ローンは親が返済を行うため、子どもが卒業後にローンを抱えずに済みます。

2.まとまった金額を一括で受け取れるため、入学準備がスムーズ

・奨学金と違い、一括で融資されるため、学費や入学金、引っ越し費用などにすぐに対応できます。

3.申し込みや利用時期の自由度が高い

・ 塾・予備校費用や学習関連費用にも使え、必要なタイミングで申し込めるのが特徴です。

教育ローンのデメリット

1.奨学金よりも金利が高いケースが多い

・ 一般的なローンより低金利ですが、奨学金と比べると金利がかかるため、返済総額が大きくなる可能性があります。

2.親の収入や職業状況によって審査に落ちる場合がある

・国の教育ローンには世帯年収の制限があり、一定の基準を超えると利用できません。民間の教育ローンでも、収入や雇用形態によって審査基準が厳しくなることがあります。

3.他に借金があると審査に通らない可能性がある

・教育ローンの審査では、既存の借入額や返済負担率(収入に対する借入割合)が影響します。特に他のローンがある場合、審査落ちのリスクが高まるため、事前に確認が必要です。

・ 一般的なローンより低金利ですが、奨学金と比べると金利がかかるため、返済総額が大きくなる可能性があります。

2.親の収入や職業状況によって審査に落ちる場合がある

・国の教育ローンには世帯年収の制限があり、一定の基準を超えると利用できません。民間の教育ローンでも、収入や雇用形態によって審査基準が厳しくなることがあります。

3.他に借金があると審査に通らない可能性がある

・教育ローンの審査では、既存の借入額や返済負担率(収入に対する借入割合)が影響します。特に他のローンがある場合、審査落ちのリスクが高まるため、事前に確認が必要です。

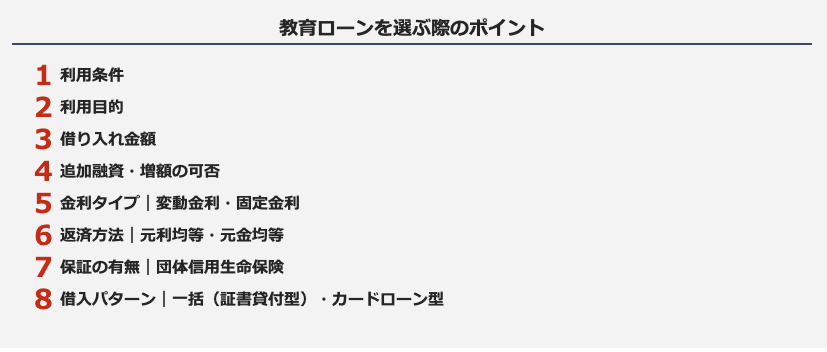

教育ローンを選ぶ際のポイント

教育ローンを選ぶ際には、以下の8つのポイントを確認することが重要です。

1.利用条件

教育ローンは審査があり、国の教育ローンは世帯年収に制限が設けられています。民間の教育ローンは職業や雇用状況によって審査基準が異なります。

2.利用目的

学費(授業料・入学金)や教材費、通学費、予備校費用などに利用できます。金融機関によっては、留学費用や生活費にも適用可能です。

3.借り入れ金額

国の教育ローンでは最大350万円、民間の教育ローンでは最大1,000万円程度まで借入が可能です。

4.追加融資の可否

追加融資が可能な場合もありますが、金融機関ごとに条件が異なります。必要な資金を一括で借りるのか、後から追加で借りるのかを検討しましょう。

5.金利タイプ

固定金利は返済額が一定で計画が立てやすく、変動金利は市場金利の変動に応じて返済額が変わるため、低金利のメリットを享受できる可能性があります。

6.返済方法

「元利均等返済」は毎月の支払額が一定で負担が分散し、「元金均等返済」は総返済額が少なくなるものの、返済初期の負担が大きくなります。

7.保証の有無

団体信用生命保険の有無を確認しましょう。加入すると、万が一の際に残債がゼロになりますが、金利に上乗せされる場合があります。

8.借入パターン

「一括型(証書貸付型)」はまとまった金額を一度に借りるタイプで、金利が低めに設定されています。一方、「カードローン型」は設定枠内で必要な分だけ借りることができ、柔軟性が高いですが、金利が高めになりがちです。

1.利用条件

教育ローンは審査があり、国の教育ローンは世帯年収に制限が設けられています。民間の教育ローンは職業や雇用状況によって審査基準が異なります。

2.利用目的

学費(授業料・入学金)や教材費、通学費、予備校費用などに利用できます。金融機関によっては、留学費用や生活費にも適用可能です。

3.借り入れ金額

国の教育ローンでは最大350万円、民間の教育ローンでは最大1,000万円程度まで借入が可能です。

4.追加融資の可否

追加融資が可能な場合もありますが、金融機関ごとに条件が異なります。必要な資金を一括で借りるのか、後から追加で借りるのかを検討しましょう。

5.金利タイプ

固定金利は返済額が一定で計画が立てやすく、変動金利は市場金利の変動に応じて返済額が変わるため、低金利のメリットを享受できる可能性があります。

6.返済方法

「元利均等返済」は毎月の支払額が一定で負担が分散し、「元金均等返済」は総返済額が少なくなるものの、返済初期の負担が大きくなります。

7.保証の有無

団体信用生命保険の有無を確認しましょう。加入すると、万が一の際に残債がゼロになりますが、金利に上乗せされる場合があります。

8.借入パターン

「一括型(証書貸付型)」はまとまった金額を一度に借りるタイプで、金利が低めに設定されています。一方、「カードローン型」は設定枠内で必要な分だけ借りることができ、柔軟性が高いですが、金利が高めになりがちです。

おすすめの教育ローン一覧(比較まとめ)

教育ローンを提供する金融機関ごとに、借入上限額や金利、融資期間などが異なります。主な銀行の教育ローンの特徴を簡潔にまとめました。(2025年2月時点)

1. 借入上限額

最高額が高いローン:常陽銀行(3,000万円)、千葉銀行(3,000万円)、住信SBIネット銀行(1,000万円)、福岡銀行(1,000万円)、横浜銀行(1,000万円)

比較的少額のローン:みずほ銀行・三井住友銀行(各300万円)、楽天銀行(500万円)、東京スター銀行(500万円)

2. 金利タイプ

変動金利のみ:常陽銀行、住信SBIネット銀行、千葉銀行、東京スター銀行、福岡銀行、三井住友銀行、横浜銀行、りそな銀行、朝日信用金庫

固定・変動の両方を選択可能:イオン銀行、みずほ銀行、楽天銀行、中央労働金庫、JAバンク

3. 金利(年率)

比較的低金利:横浜銀行(0.9%~3.05%)、中央労働金庫(0.9%~3.9%)、東京スター銀行(1.5%~3.8%)、住信SBIネット銀行(2.025%~4.225%)

高めの金利設定:福岡銀行(2.75%~4.65%)、みずほ銀行(3.475%~4.95%)、楽天銀行(3.475%~4.95%)

4. 融資期間

最長期間のローン:中央労働金庫(20年)、横浜銀行(18年)、福岡銀行(17年)、朝日信用金庫(16年)

短めのローン:東京スター銀行・みずほ銀行・三井住友銀行(各10年)、楽天銀行(14年)

5. 借入パターン

一括型(証書貸付型):ほとんどの金融機関がこのタイプ

カードローン型も選択可能:常陽銀行、千葉銀行、福岡銀行、横浜銀行、中央労働金庫、JAバンク

6. 特殊な条件のローン

学校と提携したローン:オリコ(500万円)、ジャックス(提携校による)

1. 借入上限額

最高額が高いローン:常陽銀行(3,000万円)、千葉銀行(3,000万円)、住信SBIネット銀行(1,000万円)、福岡銀行(1,000万円)、横浜銀行(1,000万円)

比較的少額のローン:みずほ銀行・三井住友銀行(各300万円)、楽天銀行(500万円)、東京スター銀行(500万円)

2. 金利タイプ

変動金利のみ:常陽銀行、住信SBIネット銀行、千葉銀行、東京スター銀行、福岡銀行、三井住友銀行、横浜銀行、りそな銀行、朝日信用金庫

固定・変動の両方を選択可能:イオン銀行、みずほ銀行、楽天銀行、中央労働金庫、JAバンク

3. 金利(年率)

比較的低金利:横浜銀行(0.9%~3.05%)、中央労働金庫(0.9%~3.9%)、東京スター銀行(1.5%~3.8%)、住信SBIネット銀行(2.025%~4.225%)

高めの金利設定:福岡銀行(2.75%~4.65%)、みずほ銀行(3.475%~4.95%)、楽天銀行(3.475%~4.95%)

4. 融資期間

最長期間のローン:中央労働金庫(20年)、横浜銀行(18年)、福岡銀行(17年)、朝日信用金庫(16年)

短めのローン:東京スター銀行・みずほ銀行・三井住友銀行(各10年)、楽天銀行(14年)

5. 借入パターン

一括型(証書貸付型):ほとんどの金融機関がこのタイプ

カードローン型も選択可能:常陽銀行、千葉銀行、福岡銀行、横浜銀行、中央労働金庫、JAバンク

6. 特殊な条件のローン

学校と提携したローン:オリコ(500万円)、ジャックス(提携校による)

債務整理相談ナビ(R)概要

「債務整理相談ナビ®」では、債務整理の解決実績が豊富で、料金体系も極力安い、相談料無料の事務所のみをおすすめして紹介しています。

債務整理相談ナビ運営会社:株式会社cielo azul概要

会社名:株式会社cielo azul

所在地:〒810-0004 福岡市中央区渡辺通5丁目14番12号 南天神ビル3F

代表取締役:大泉 聡

設立日 : 2014年2月

事業内容:デジタルメディア事業など

4つのwebメディア(債務整理相談ナビ・派遣会社登録ナビ・興信所探偵ナビ•ふるさとめぐり)を運営。

所在地:〒810-0004 福岡市中央区渡辺通5丁目14番12号 南天神ビル3F

代表取締役:大泉 聡

設立日 : 2014年2月

事業内容:デジタルメディア事業など

4つのwebメディア(債務整理相談ナビ・派遣会社登録ナビ・興信所探偵ナビ•ふるさとめぐり)を運営。

株式会社cielo azulのビジョン

人々の生きがいを守り、応援する力を高める!

<お問い合わせはこちら>

運営会社:株式会社cielo azul

https://www.cieloazul.co.jp

株式会社cielo azul公式X(旧Twitter)

https://x.com/cieloazul_co_jp

株式会社cielo azul公式facebook

https://www.facebook.com/kkcieloazul

株式会社cielo azul公式インスタグラム

https://www.instagram.com/cieloazul_insta_official/

派遣会社登録ナビ公式インスタグラム

https://www.instagram.com/hakentouroku_navi/

派遣会社登録ナビ公式twitter

https://x.com/hakentouroku_n

債務整理相談ナビ公式インスタグラム

https://www.instagram.com/saimuseiri_soudan_navi/

債務整理相談ナビ公式twitter

https://x.com/saimuseirinavi_

債務整理相談ナビ公式Pinterest

https://www.pinterest.jp/saimuseirisoudannavi/

興信所探偵ナビ公式インスタグラム

https://www.instagram.com/k_tantei_navi/

興信所探偵ナビ公式twitter

https://x.com/k_tantei_navi

ふるさとめぐり公式インスタグラム

https://www.instagram.com/furusato_meguri/

ふるさとめぐり公式X twitter

https://x.com/furusatomeguri_

運営会社:株式会社cielo azul

https://www.cieloazul.co.jp

株式会社cielo azul公式X(旧Twitter)

https://x.com/cieloazul_co_jp

株式会社cielo azul公式facebook

https://www.facebook.com/kkcieloazul

株式会社cielo azul公式インスタグラム

https://www.instagram.com/cieloazul_insta_official/

派遣会社登録ナビ公式インスタグラム

https://www.instagram.com/hakentouroku_navi/

派遣会社登録ナビ公式twitter

https://x.com/hakentouroku_n

債務整理相談ナビ公式インスタグラム

https://www.instagram.com/saimuseiri_soudan_navi/

債務整理相談ナビ公式twitter

https://x.com/saimuseirinavi_

債務整理相談ナビ公式Pinterest

https://www.pinterest.jp/saimuseirisoudannavi/

興信所探偵ナビ公式インスタグラム

https://www.instagram.com/k_tantei_navi/

興信所探偵ナビ公式twitter

https://x.com/k_tantei_navi

ふるさとめぐり公式インスタグラム

https://www.instagram.com/furusato_meguri/

ふるさとめぐり公式X twitter

https://x.com/furusatomeguri_