GfKジャパン調べ:2017年上半期 家電・IT市場動向

GfKジャパン(所在地:東京都中野区)は、全国の有力家電・IT取扱店の販売実績データ等を基に、2017年上半期(1-6月)の家電およびIT市場の販売動向を発表した※1。

【国内家電流通】

2017年上半期の家電小売市場は、前年並みの販売水準となった。ここ数年低調だったAV、ITの市場縮小に底打ち感が見られた。2017年通年の見通しとしては、2016年の市場規模7兆円をやや上回ると予測する。7月の猛暑を受け、足元で季節家電の販売が前年を大きく上回っていることも押し上げ要因といえる。

販売形態では、インターネット販売が緩やかではあるものの成長を維持しており、2017年通年の家電小売市場における金額構成比は13%程度を見込む。

【AV市場】

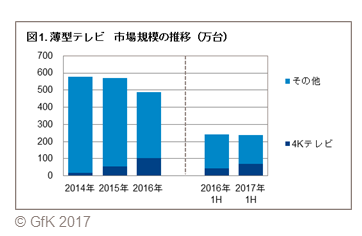

2017年上半期のAV市場は、4Kテレビ、マルチチューナー搭載BDレコーダー、Bluetoothオーディオといった高付加価値製品の販売伸長に下支えされ、縮小に歯止めがかかった。

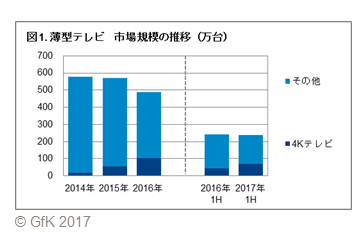

薄型テレビの販売台数は前年並みの240万台となった(図1)。エコポイント等の後押しがあった2009年頃に購入されたテレビの買い替え需要が徐々に顕在化している。

4Kテレビは前年同期の1.6倍となる70万台。4Kテレビでは小型の40~45インチなどが成長をけん引した。薄型テレビに占める4Kテレビの構成比は数量ベースで29%、金額ベースでは59%に達した。国内メーカーの参入があった有機ELテレビは、数量構成比は薄型テレビ全体の1%未満であるが、販売数量は前年同期の9倍に伸長した。こうした大画面製品の販売好調により、薄型テレビの税抜き平均価格は72,700円と前年同期から2%上昇した。結果、薄型テレビの金額前年比は1%増となった。

BD/DVD※2は前年比4%減の180万台となった。内訳をみると、BDレコーダーが同4%減の90万台、DVDプレーヤーが同4%減、BDプレーヤーが同2%減となった。BDレコーダーでは、安価なシングルチューナー搭載機が数量構成比で11%(前年同期14%)、ダブルチューナー機が63%(同66%)へ縮小した一方で、3基以上のチューナー搭載機は26%(同21%)へ拡大した。結果としてBDレコーダーの平均価格は前年同期から1%上昇した。

オーディオ市場で存在感を増すヘッドホン/ヘッドセット※3は、前年比5%減の940万本となった。数量ではマイナス成長となったものの、高付加価値製品の伸長により平均価格が上昇したことで金額ベースでは同3%増と拡大が続いた。ワイヤレスタイプの需要拡大が顕著で、特にBluetooth対応機は数量前年比38%増と成長。市場における構成比は数量ベースで20%、金額ベースで39%へ拡大した。

【テレコム市場】

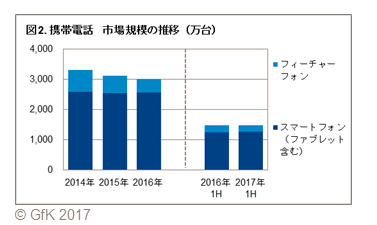

携帯電話は前年から横ばいの1,480万台となった(図2)。フィーチャーフォンは数量前年比13%減と減少が続いたが、携帯電話販売の86%を占めるスマートフォンが同2%増の1,280万台と下支えした。契約種別毎に前年比をみると、機種変更が横ばいであったのに対し、MNPを含む新規契約は8%減となった。なお、SIMフリースマートフォンは数量構成比でスマートフォンの8%を占めるまでに拡大した。

スマートフォンアクセサリー(ケース・液晶保護フィルム・充電器)は数量では前年並み、金額では前年比2%増となった(家電量販店ベース)。ケースが数量前年比7%減、液晶保護フィルムが前年並みとなる中、充電器は同9%増と好調が続いた。スマートフォンアクセサリーは全体的に平均価格の上昇が続いていたが、ケースではその傾向に一服感がみられた。

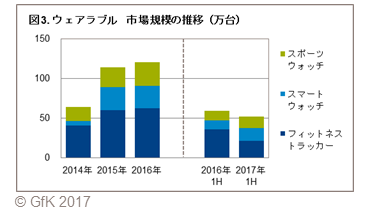

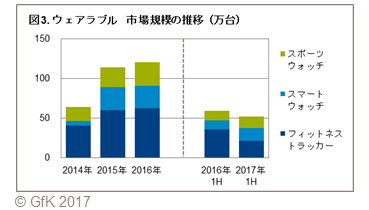

ウェアラブル端末※4は前年比13%減の50万台となった(図3)。スマートウォッチは丸型ディスプレイタイプの販売好調により数量前年比38%増、スポーツウォッチは同18%増と前年を上回った。一方、前年同期に市場の過半を占めていたフィットネストラッカーは同39%減となった。ウェアラブル端末の平均価格は、単価の高いスマートウォッチとスポーツウォッチの構成比拡大により、前年同期から3割超上昇した。

【IT・オフィス市場】

2017年上半期のIT・オフィス市場では、パソコン、タブレット端末をはじめ、市場縮小からの回復傾向が見られた。

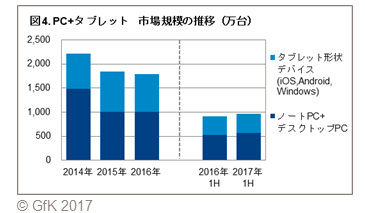

パソコン※5は前年比6%増の620万台となった。リテール市場は同2%増の170万台と、14年上半期以来のプラス成長。スマートフォンの登場以降続く市場縮小が底を打ちつつある。また、4月のWindows Vistaサポート終了に伴う買い替え需要も限定的であるが、プラス成長に貢献した。リセラー市場は同8%増と前年に続き堅調な販売となった。同市場では、Windows 10の導入が未だ限定的であり、OSの移行が押し上げの一因となっている。

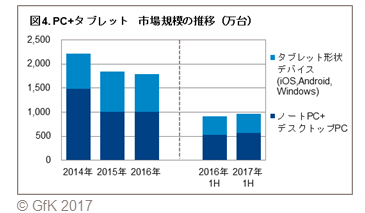

タブレット端末※6は前年比4%増の350万台となった 。リテール市場は前年のマイナス成長から回復し同4%増の210万台となった。通信方法別数量構成比ではキャリア回線付モデルが76%、Wi-Fiモデルが20%、SIMフリーモデルが4%を占めた。SIMフリーモデルは規模こそ小さいが販売数量は前年同期の約2倍となった。前年同期は2桁減であったリセラー市場は数量前年比1%増に転じた。企業においても端末の買い替え需要が顕在化してきているとみられる。

パソコンとタブレット端末と合わせてみると、市場規模は前年比5%増の970万台となった(図4)。このうちタブレット形状デバイス※7が占める割合は前年同期の43%から42%へ縮小した。リテール市場、リセラー市場ともに同様の微減傾向にあり、リテール市場では58%から57%へ、リセラー市場では17%から16%へ縮小した。タブレット形状デバイスの画面サイズはリテール市場では9インチ以上が48%、9インチ未満が52%と拮抗しているのに対し、リセラー市場では9インチ以上が71%(前年同期64%)へ拡大した。

プリンター・複合機は前年比4%減の240万台となった。リテール市場では数量前年比4%減となるも、平均価格は前年同期から9%上昇した。

【イメージング市場】

デジタルカメラは前年比16%減の170万台となった。コンパクトカメラが数量前年比22%減、一眼レフカメラが同19%減となった一方で、ミラーレス一眼カメラは同10%増と成長基調に転じた。昨年末以降に発売されたハイエンドモデルが成長をけん引した。この結果、コンパクト、一眼レフ、ミラーレスの販売数量比率は63:20:17となった。販売台数の縮小が続くデジタルカメラだが、各タイプで平均単価が上昇しているため、金額ベースでは前年比2%減にとどまった。

交換レンズ市場は前年比3%減の38万台となった。ただし、ミラーレス一眼用は同8%増であり、本数構成比では交換レンズの38%を占めた。

【生活家電市場】

2017年上半期の生活家電市場は、主要生活家電を中心に概ね堅調に推移した。

冷蔵庫は前年比1%減の220万台。容量クラス別の数量構成比は、小容量クラス(200L以下)が45%、中容量クラス(201~400L)が22%、大容量クラス(401L以上)が33%と、前年同期から大きな変化はみられなかった。ただし、ガラスドアの搭載が中容量クラスなどでも増加したため、冷蔵庫の平均価格は前年同期から2%上昇し、金額前年比は1%増となった。なお、ガラスドア搭載モデルの数量構成比は家電量販店では3割を超えた。

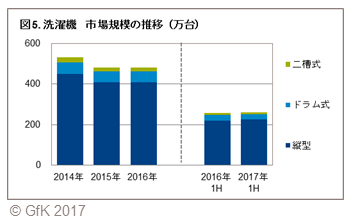

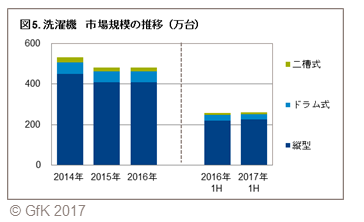

洗濯機は前年比1%増の260万台となった(図5)。14年下半期から縮小基調にあった縦型は数量前年比3%増、昨年堅調だったドラム式は同7%減と対象的な動きであった。結果、縦型、ドラム式、二槽式の販売数量比率は87:10:3となった。洗濯容量別の数量構成比は、小容量クラス(6kg未満)が31%、中容量クラス(6kg以上8kg未満)が27% 、大容量クラス(8kg以上)が42%で、大容量クラスが若干増加した。大容量クラスでは10kg以上のモデルが好調で、8kg以上10kg未満が数量前年比2%減であったのに対し、10kg以上は同13%増となった。大容量クラスの好調に後押しされ、洗濯機の平均価格は前年同期から3%上昇した。この結果、洗濯機の金額規模は前年比4%増となった。

エアコンは前年から横ばいの360万台となった。5月までは前年を上回ったが、夏商戦が本格化する6月に全国的に気温が平年を下回ったことから販売が伸び悩んだ。冷房能力別数量構成比に大きな変化はなく、2.2kWが45%、2.8kWが19%を占めた。機能搭載をみると、自動フィルタークリーニング機能は数量構成比で48%と前年同期並み、人感センサー機能は40%と僅かに縮小した。この一方で、スマートフォン連携は前年同期から9%ポイント拡大し71%に達した。ただし、同機能を重視してエアコンを購入する消費者は極めて少ない状況にある。エアコンの平均価格上昇は継続しており、金額ベースでは前年比2%増となった。

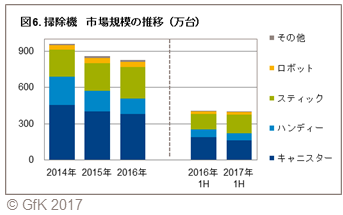

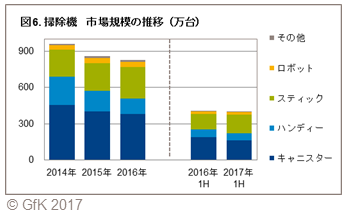

掃除機は前年比1%減の400万台となった(図6)。スティックタイプは同22%増、ロボットタイプは同14%増と好調であった一方、キャニスタータイプは同14%減、ハンディータイプは同14%減となった。キャニスタータイプからスティックタイプやロボットタイプへの買い替えが加速している。なお、スティックタイプの好調をけん引したのはコードレスであり、スティックタイプにおけるコードレスの数量構成比は前年同期から4%ポイント拡大し66%となった。掃除機のタイプ別数量構成比をみると、キャニスタータイプが前年同期から6%ポイント縮小し41%、スティックタイプが7%ポイント拡大し38%、ハンディータイプが14%、ロボットタイプが5%となった。掃除機の平均価格は前年同期から変動がなかったため、金額前年比も1%減となった。

※1. 全国の有力家電・IT取扱店(家電量販店、地域家電店、総合量販店、カメラ専門店、携帯電話専門店、ネット通販等)からPOS データ等を収集し、統計的な手法に基づき全国市場規模相当に拡大推計した

※2. Blr-ray レコーダー・プレーヤー、DVDレコーダー・プレーヤー

※3. ヘッドホン・・マイク無しのイヤホン・ヘッドホン製品(ステレオのみ)、 ヘッドセット・・マイクを備えたイヤホン・ヘッドホン製品(ステレオ・モノラル)

※4. ウェアラブル端末・・搭載されているセンサーを利用して心拍や位置情報などのライフログを収集し、スマートフォン等と連携する機器および演算能力を持つ機器

※5. Windows8/8.1/10搭載のスレート型情報端末を含む

※6. タブレット端末・・画面サイズ5.6inch以上、タッチスクリーンを備え、iOS,Android等の軽量OSを搭載するスレート型情報端末

※7. iOS、Android搭載の「タブレット端末」とWindows8/8.1/10搭載のスレート型PCの合算

本プレスリリースのURL:

http://www.gfk.com/jp/insights/press-release/1735ceandha20171h/

--------------------------------------------------------------------------------

GfKジャパン

URL: http://www.gfk.com/jp/

※弊社名を報道にて引用頂く場合は、「GfKジャパン」のほか、「GfK Japan」、「ジーエフケー ジャパン」の表記でも結構です。

![[ピクセラ] 登録者数244万人超の人気YouTubeチャンネル

「Kevin's English Room / 掛山ケビ志郎」で

最高評価を獲得した話題の翻訳アプリ「PIXELA AI翻訳」が

5言語追加&革新的AIエンジン「GPT-4o」搭載で

さらなる進化を遂げ、2/5(水)より大幅アップデート](/_next/image?url=https%3A%2F%2Fwww.atpress.ne.jp%2Freleases%2F424994%2FLL_img_424994_1.jpg&w=3840&q=75)